1.【事项类别】

事项大类:社保费征收管理事项

分类分级事项:纳税服务事项

发起方式:依申请

办结方式:限时办结

法定办结时限:25个工作日

承诺办结时限:25个工作日

受理渠道:办税服务厅

市局主管处室:社会保险费处

市局维护责任人:

管理服务对象:用人单位

小微企业适用:是

便民服务:

通办范围:主管税务机关区内通办

是否支持邮寄:否

适用范围:广州市

2.【业务概述】

用人单位应当按职工在本单位的实际工作年限一次性计缴过渡金,计算其参加基本医疗保险的缴费年限。缴费金额=计缴年限*(上年度本市单位职工月平均工资*7.5%+重大疾病补助月缴费额)

重大疾病补助月缴费额=上年度本市单位职工月平均工资*0.26%

1、业务内容:

(1)用人单位与年满50岁的男性职工、年满40岁的女性职工解除或者终止劳动关系时,其职工达到以上年龄至解除或终止劳动关系期间未参加基本医疗保险的年限。用人单位应当按其在本单位的实际工作年限一次性计缴过渡金,计算其参加基本医疗保险的缴费年限。

(2)一次性计缴以上年度本市单位职工月平均工资为缴费基数,费率为7.5%。

缴费金额=计缴年限*(上年度本市单位职工月平均工资*7.5%+重大疾病补助月缴费额)

重大疾病补助月缴费额=上年度本市单位职工月平均工资*0.26%

2.不计缴类型

(1)广铁集团单位不计缴(由广铁集团计缴)。

(2)退休后享受公费医疗,在职转退休不计缴。

(3)已经在异地参加医保不计缴(不含两区两县)。

(4)农民工只参加工伤不计缴。

(5)只参住院保险、外来工医保或未参任何医保的非广州市城镇户籍职工不计缴。

3.其他说明

(1)缴费金额全部为单位缴费、入统筹基金,个人不缴费。

(2)缴纳后计算医疗保险年限,但不注资医疗个人账户。

注意事项:计缴录入所属期是应参未参期间的月份。

3.【办理条件】

此业务适用于《广州市社会医疗保险办法》(穗府令2015第123号)实施前已核定过渡性医疗保险金的人员。用人单位与年满50岁的男性职工、年满40岁的女性职工解除或者终止劳动关系时,其职工达到以上年龄至解除或终止劳动关系期间未参加基本医疗保险的年限。用人单位应当按其在本单位的实际工作年限一次性计缴过渡金,计算其参加基本医疗保险的缴费年限。

4.【政策依据】

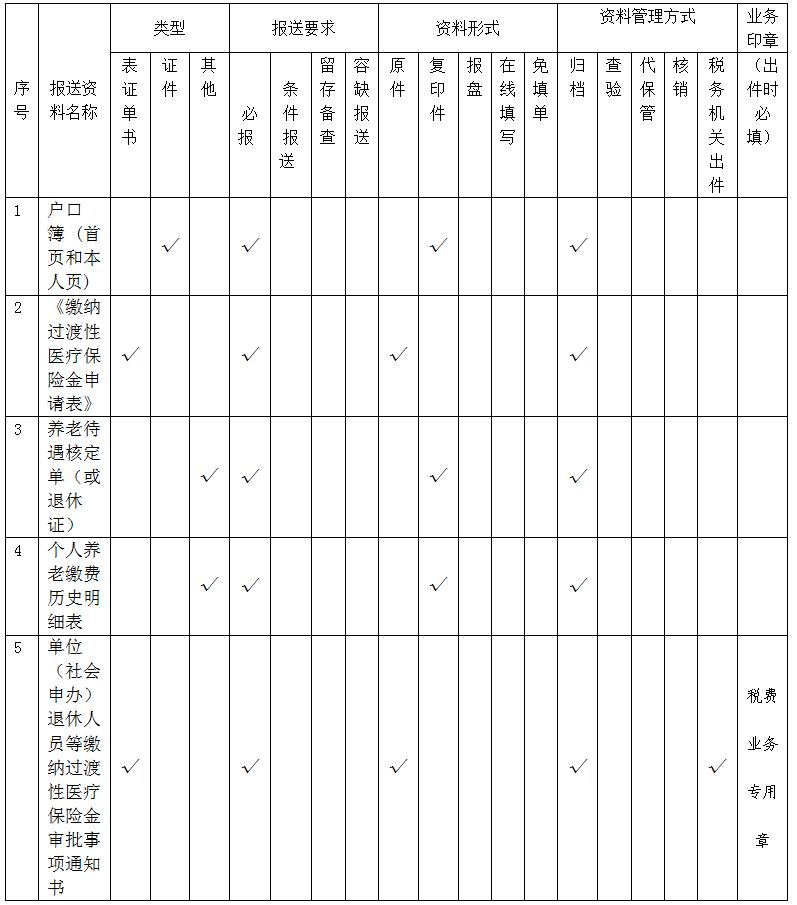

5.【办理资料】

6.【纳税人注意事项】

6.1用人单位对报送材料的真实性和合法性承担责任。

6.2文书表单可在税务机关门户网站查询下载或到办税服务厅领取。

6.3用人单位提交的各项证明资料为复印件均须注明“与原件一致”,并签章。

7.【纳税人办理流程图】