在过去的两年里,有疫情、有洪水、但也有英勇和温情,如同不少企业会通过捐赠的方式回馈社会,帮助困难群体。在这初春三月,我们也为您准备了一份公益性税前扣除政策的小锦囊,来,快打开看看--

■公益性税前扣除税税

在过去两年里,有疫情、有洪水,但也有英勇和温情,不少企业通过捐赠的方式回馈社会、帮助困难群体。今天,我们为您准备了一份公益性税前扣除政策小锦囊,快来打开看看。

■公益性捐赠税前扣除基本规定

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

■公益性捐赠的概念

公益性捐赠是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

公益性社会组织是指同时符合下列条件的基金会、慈善组织等社会团体:

(一)依法登记,具有法人资格;

(二)以发展公益事业为宗旨,且不以营利为目的;

(三)全部资产及其增值为该法人所有;

(四)收益和营运结余主要用于符合该法人设立目的的事业;

(五)终止后的剩余财产不归属任何个人或者营利组织;

(六)不经营与其设立目的无关的业务;

(七)有健全的财务会计制度;

(八)捐赠者不以任何形式参与该法人财产的分配;

(九)国务院财政、税务主管部门会同国务院民政部门等登记管理部门规定的其他条件。

■公益性捐赠税前扣除特殊规定

(一)扶贫捐赠

自2019年1月1日至2025年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。

(二)北京2022年冬奥会、冬残奥会、测试赛捐赠

对企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

(三)杭州2022年亚运会捐赠

对企业、社会组织和团体赞助、捐赠杭州亚运会的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

■捐赠税前扣除凭证

公益性社会组织、县级以上人民政府及其部门等国家机关在接受捐赠时,应按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据,并加盖本单位的印章。企业将符合条件的公益性捐赠支出进行税前扣除,应当留存相关票据备查。

除另有规定外,公益性社会组织、县级以上人民政府及其部门等国家机关在接受企业或个人捐赠时,按以下原则确认捐赠额:

(一)接受的货币性资产捐赠,以实际收到的金额确认捐赠额。

(二)接受的非货币性资产捐赠,以其公允价值确认捐赠额。捐赠方在向公益性社会组织、县级以上人民政府及其部门等国家机关捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。

■非货币性资产捐赠的相关支出

企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支出,凡纳入国家机关、公益性社会组织开具的公益捐赠票据记载的数额中的,作为公益性捐赠支出按照规定在税前扣除;上述费用未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除。

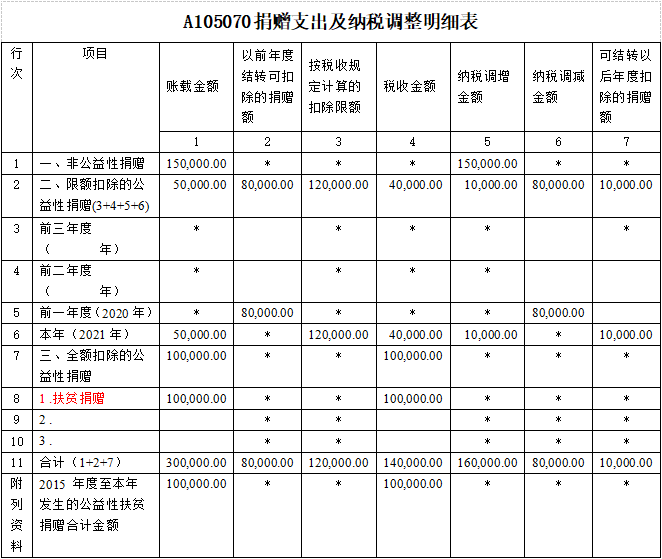

实战小课堂

春天公司2021年度实现年度利润总额100万元,该公司有以下捐赠支出:

1.春天公司通过公益性社会组织捐款5万元支持公益事业,在捐赠完成后,收到了合规的公益事业捐赠票据;

2.通过市民政局向目标脱贫地区扶贫捐赠了10万元;

3.直接给A小学捐赠了15万元;

4.2020年度尚有8万元的公益性捐赠未全额税前扣除需结转到2021年度。

本例子中:

1.通过公益性社会组织捐款5万元,由于2021年度春天公司企业公益性捐赠税前扣除限额为12万元,先予扣除8万元后,剩余4万元的扣除限额,本年度实际发生额5万元,可以扣除4万元,超过限额的1万元,可以结转以后三年内在计算应纳税所得税额时扣除;填入A105070《捐赠支出及纳税调整明细表》第6行内;

2.通过市民政局向目标脱贫地区的扶贫捐赠额10万元,在2021年度汇算清缴时可以全额扣除。填入A105070《捐赠支出及纳税调整明细表》第8行内,最后汇总到第7行;

3.直接给A小学捐赠的15万元,不得税前扣除,必须全额调增应纳税所得额。填入A105070《捐赠支出及纳税调整明细表》第1行内;

4.2021年度春天公司企业公益性捐赠税前扣除限额为100*12%=12万元,2020年度结转公益性捐赠扣除额8万元,小于2021年度扣除限额,在本次申报时先予扣除;填入A105070《捐赠支出及纳税调整明细表》第5行内。