近日,财政部 税务总局发文明确了小型微利企业所得税最新的优惠政策,想知道新政要点、小微企业标准、减免税额计算和申报流程吗?别着急,马上为您送上!

一、新政要点

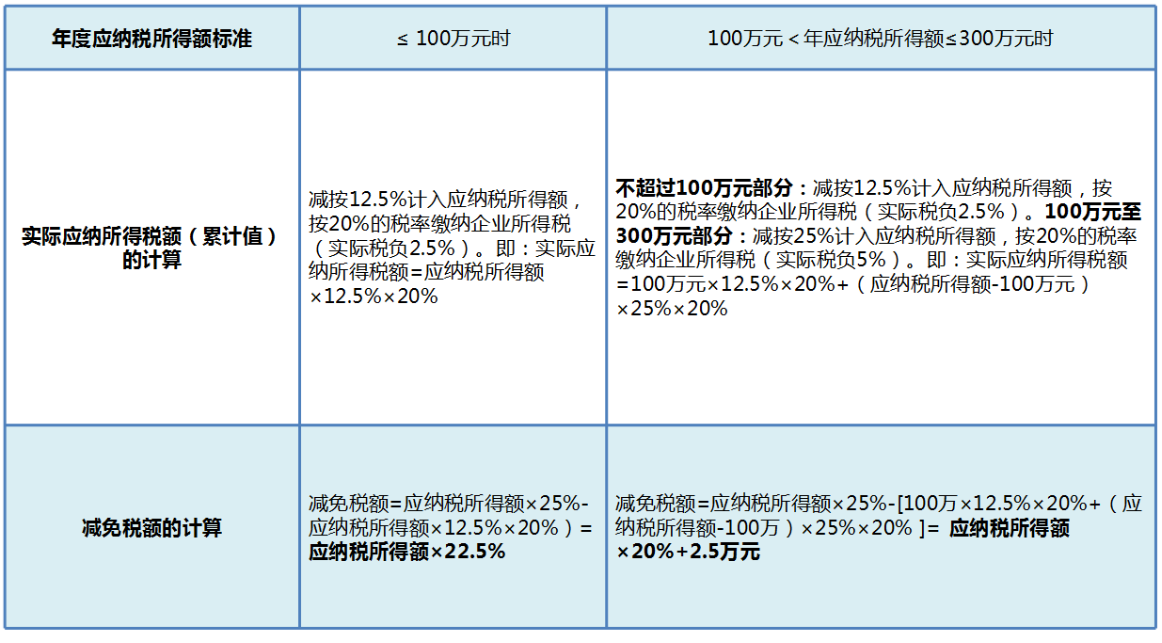

根据《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)第一条规定,自2021年1月1日起至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。

根据《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(财政部 税务总局公告2022年第13号)第一条规定,自2022年1月1日起至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

二、判断标准

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。

三、减免税额计算

四、申报指引

(一)查账征收企业季度预缴填报案例

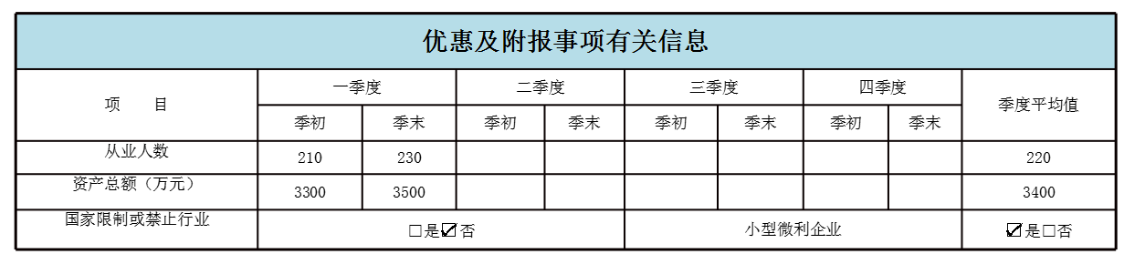

A企业为查账征收企业,2022年第一季度季初从业人数210人、季末从业人数230人;季初资产总额3300万元、季末资产总额3500万元,利润总额为200万元,非从事国家限制和禁止行业,符合小型微利企业条件,其他情况暂不考虑。

1.填报“优惠及附报事项有关信息”。填报第一季度至税款所属季度各季度的季初、季末、季度平均从业人员的数量及资产总额的金额。季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末的数据,其中开业季度“季初”填报开业时的数据。季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末的数据,其中停止经营季度“季末”填报停止经营时的数据。“季度平均值”填报截至本税款所属期末的季度平均值。

勾选是否从事行业为国家限制或禁止行业,根据前述标准判断符合享受小型微利优惠条件的,“小型微利企业”栏次勾选“是”。

2.减免税款计算。A企业应纳税所得额在100万至300万元时,小型微利企业减免税额计算:

200×25%- [100×12.5%×20%+(200-100)×25%×20%]=42.5万元 (或:200×20%+2.5万元=42.5万元)

3.申报表填写。在A200000主表第3行“利润总额” 处填写200万元,根据《企业所得税申报事项目录》,在第13.1行选择填报“符合条件的小型微利企业减免企业所得税”项目,填写本年累计减免金额42.5万元,该金额同时反映在第13行“减免所得税额”。

(二)核定征收企业季度预缴填报案例

B企业为核定征收企业,2022年第一季度季初从业人数210人,季末从业人数230人,季初资产总额3300万元,季末资产总额3500万元,经计算第一季度应纳税所得额为90万元,非从事国家限制和禁止行业,符合小型微利企业条件,其他情况暂不考虑。

1.信息填报。填报第一季度至税款所属季度各季度的季初、季末、季度平均从业人员的数量及资产总额的金额。季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末的数据,其中开业季度“季初”填报开业时的数据。季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末的数据,其中停止经营季度“季末”填报停止经营时的数据。“季度平均值”填报截至本税款所属期末的季度平均值。勾选是否从事行业为国家限制或禁止行业,根据前述标准判断符合享受小型微利优惠条件的,“小型微利企业”栏次勾选“是”。

2.减免税款计算。B企业应纳税所得额应纳税所得额不超过100万元,小型微利企业减免税额计算:

90×25%-90×12.5%×20%=20.25万元(或:90×22.5%=20.25万元)

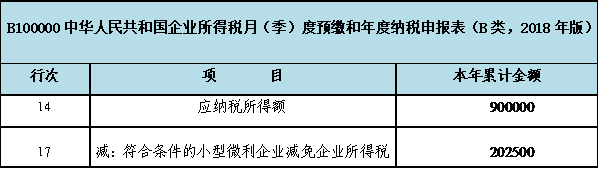

3.申报表填写。 在B100000主表第14行“应纳税所得额”处填报90万元,第17行“减:符合条件的小型微利企业减免企业所得税”填报减免税额20.25万元。

(三)电子税务局申报操作指引

第一步:登陆“国家税务总局广东省电子税务局”,选择“我要办税——税费申报及缴纳”:

第二步:进入“按期应申报”模块,选择当期应申报的项目,点击“填写申报表”:

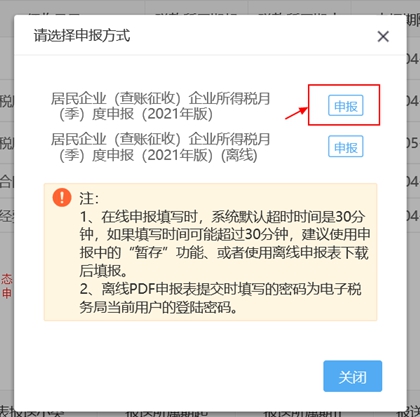

第三步:在弹出的对话框中选择“申报方式”,选择“在线申报”或“离线申报”,点击“申报”:

第四步:阅读弹框中的“《符合条件的小型微利企业所得税优惠政策》告知书”,勾选左下方“本人已阅读并知晓上述内容”。

第五步:如实填写申报表的“按季度填报信息”项目及相关申报数据,注意“资产总额”的填报单位为“万元”:

第六步:填写完毕后点击“申报”,可选择是否接受“风险提示服务”或“提交”:

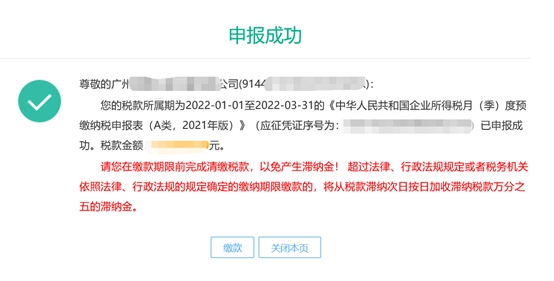

第七步:申报成功,点击“缴款”可完成税款缴纳操作。