一、业务场景

纳税人通过电子税务局缴纳各项税(费),包括申报产生的应纳税额、逾期未缴纳的欠税、滞纳金和违法违章罚款等应缴税费项目。

注:通过代开发票申请或增值税预缴申报产生的相关税费可从对应功能跳转进入缴款页面

二、功能路径

1.【我要办税】-【税费申报及缴纳】-【税费缴纳】。

2.申报成功后跳转到税费缴纳页面。

3.通过首页搜索栏输入关键字搜索。

三、办理指引

登录新电子税局后,点击【我要办税】-【税费申报及缴纳】-【税费缴纳】功能菜单,进入税费缴纳界面后,系统会显示所有待缴税费信息。

系统会默认勾选当前需要缴纳的全部税费及滞纳金,纳税人也可以单独勾选其中一笔或多笔税费款进行缴纳。

如果存在逾期缴纳的税费,纳税人可以根据实际情况,选择是否同时缴纳滞纳金。纳税人在缴纳逾期缴纳的税费本金后,滞纳金会停止计算。如果选择“不同时缴纳滞纳金”,则该笔滞纳金会一直作为欠缴,将影响纳税人信用。

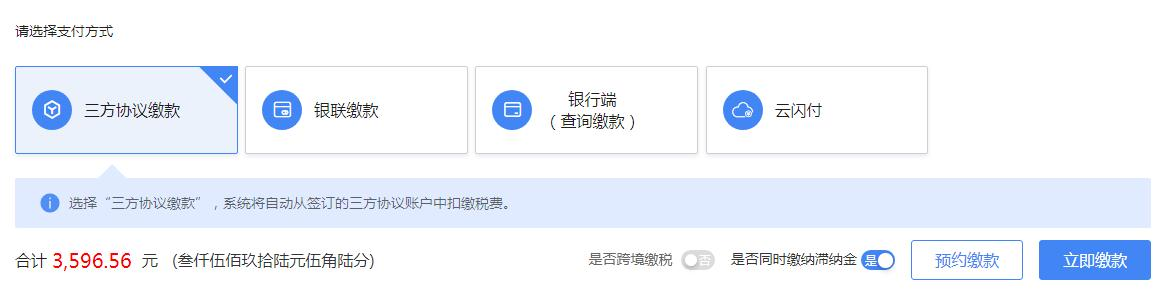

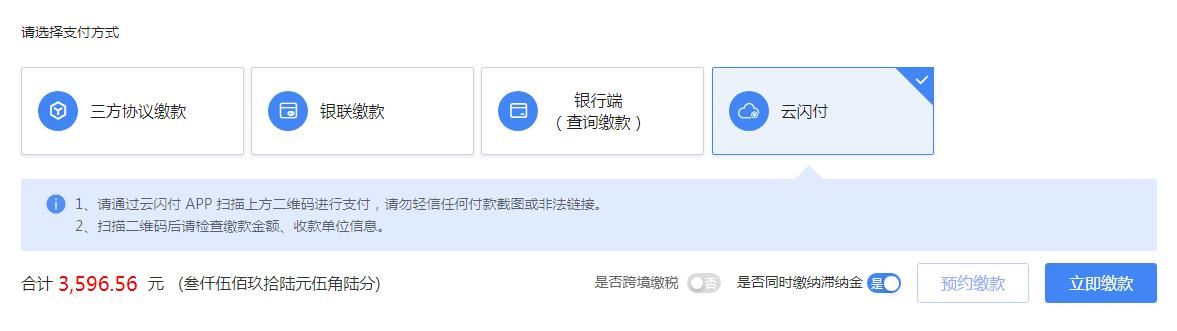

目前系统支持三方协议缴款、银行端(查询缴款)、银联缴款和第三方支付等四种缴款方式。纳税人可以根据自身实际情况选择合适的缴款方式。

1.三方协议缴款

三方协议缴款是一种纳税人委托开户银行划缴税款至国库的缴款方式,纳税人通过电子税务局【三方协议签订】模块签订三方协议后,系统则默认选择三方协议缴款。未签订三方协议的,系统不会展示该缴款方式。

三方协议缴款有【立即缴款】或【预约缴款】两种缴款方式。

(1)立即缴款

该缴款方式适用于纳税人当前即可缴款的情形。纳税人核对缴款信息无误后点击【确认】。如系统提示"缴款失败",请核实缴款所选账户余额是否充足,如果非以上原因,请点击页面右侧【征纳互动小助手】进行在线咨询。

(2)预约缴款

纳税人如果不想立即缴纳未到缴款期限的税费,可以预先设置期望缴纳税费的时间,到该时间系统自动扣缴税费。纳税人可选择缴款期限前5天中任意一天作为预约缴款的时间。

纳税人使用该种缴纳方式,需确保账户在扣款日期当天有足够的资金,避免扣款失败导致欠缴税款、滞纳金,并对纳税人信用造成影响。

确定预约缴款日期后,可对预约扣款日期进行修改、删除。删除后可以在【未缴税款】页面重新查询到未缴税款数据。

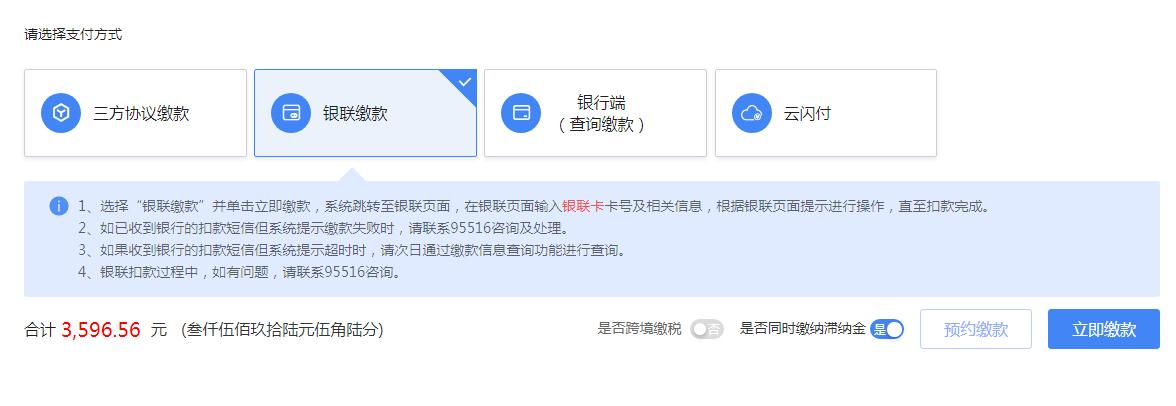

2.银联缴款

纳税人选择银联缴款,可以使用任一已开通网银、资金充足的银行卡进行税费缴纳,首次使用时会提示需下载网银安全控件。

点击【银联缴款】-【立即缴款】-【扣款】,系统跳转至银联支付页面。

可选择"卡号付款"与"登录付款"两种形式,按照页面提示输入相关信息进行操作,完成付款后弹出界面提示"缴款成功"。

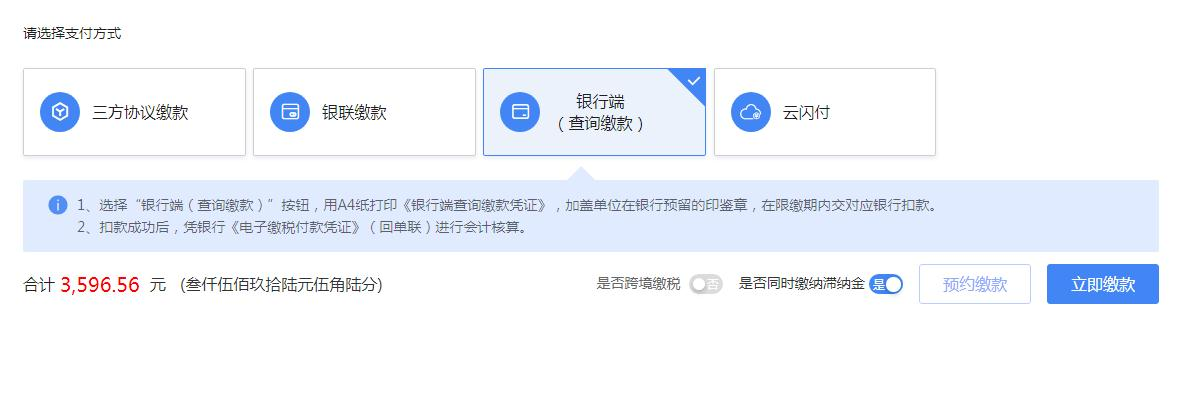

3.银行端(查询缴款)

适用于已开设银行账户但未签订三方协议的纳税人。使用该缴款方式缴纳税费总共分为三步:打印银行端查询缴款凭证→加盖付款单位在银行预留的印鉴章→限缴期内到对应银行扣款。

(1)打印银行端查询缴款凭证。选择【银行端(查询缴款)】,点击【立即缴款】,核对付款信息无误后点击【确认】,系统提示"开具成功",点击【银行端查询缴款凭证】,下载《银行端查询缴款凭证》。

注:点击【立即缴款】后,出现的付款账号相关信息来自于纳税人在税务机关报告的存款账户账号信息。如纳税人有多条信息,可以通过选择"付款人账号"来打印正确的付款信息;如果纳税人不存在存款账户账号报告信息,则此处付款信息空白,但不影响打印银行端查询缴税凭证,纳税人可以打印后手动进行填写。

(2)加盖付款人在银行预留的印鉴章。

(3)在限缴期内将银行端查询缴款凭证交付付款银行进行扣款,扣款成功后,纳税人凭银行《电子缴税付款凭证》(回单联)进行会计核算。

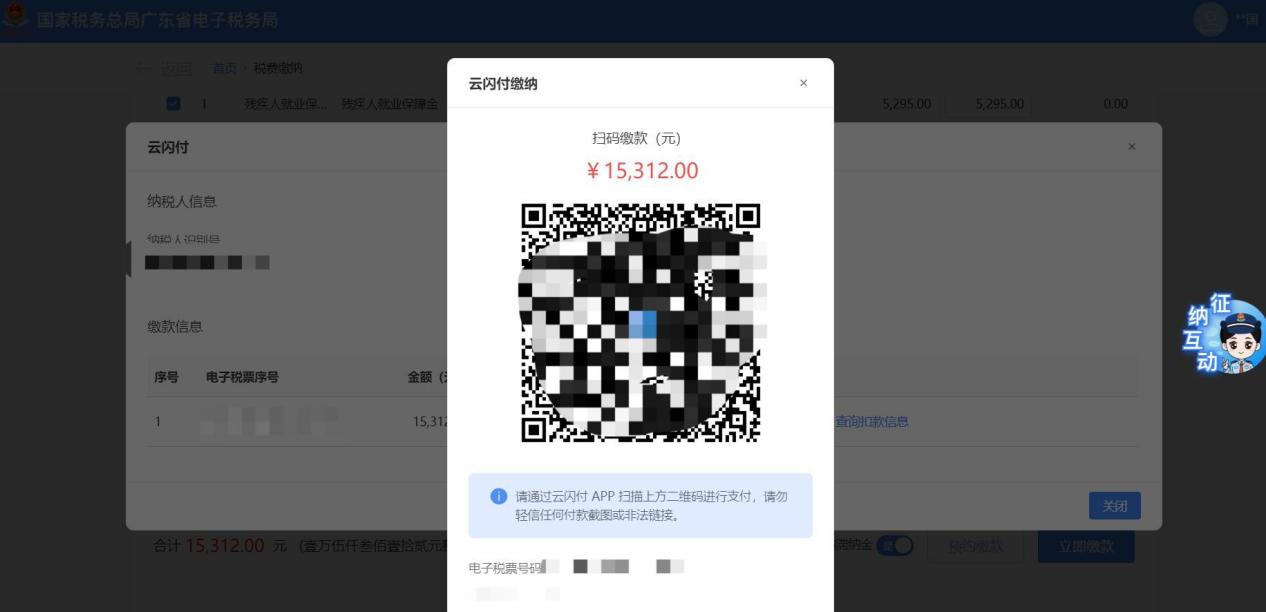

4.云闪付

适用于通过云闪付支付方式进行税费缴纳的纳税人,纳税人按照提示使用云闪付APP扫描二维码即可进行缴款。

在系统弹出云闪付支付信息页面,点击【扣款】,通过云闪付APP扫一扫二维码付款页面进行缴款。

5.微信、支付宝支付

适用于通过微信、支付宝支付方式进行税费缴纳的纳税人,纳税人按照提示使用对应APP扫描二维码即可进行缴款。

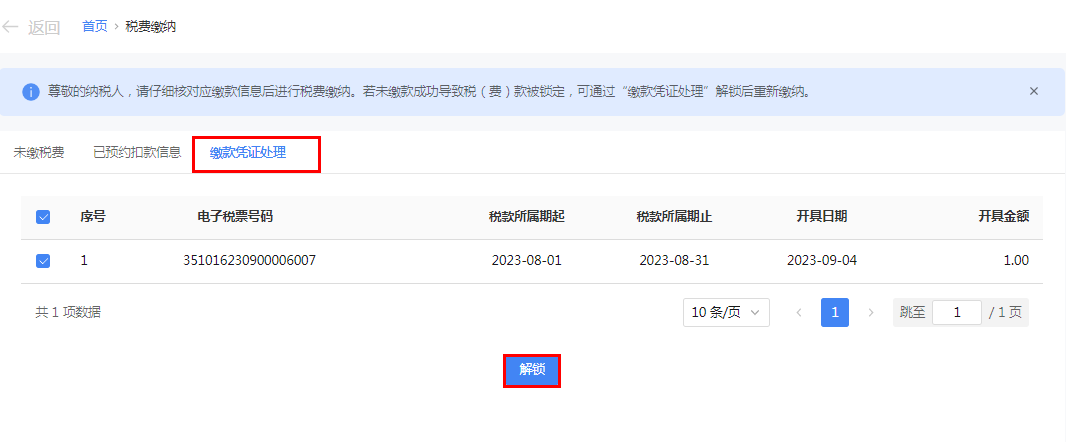

6.缴款失败处理

纳税人使用银行端(查询缴款)、银联缴款或第三方支付缴款,如需改变支付方式或因支付超时、密码输入错误、账户余额不足、单笔或当日支付超过银行账户限额等原因导致缴款失败,可进入【税费缴纳】模块,选择【缴款凭证处理】,进行【解锁】操作,解锁成功后,可重新进行缴款。

如您在办理中有任何不明白的地方,请点击页面右侧【征纳互动小助手】进行在线咨询。