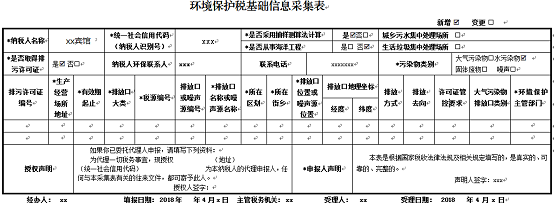

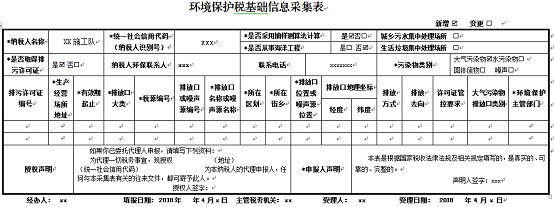

1. 核定申报要求

核定征收环保税的纳税人应填写《环境保护税基础信息采集表》和《环境保护税纳税申报表(B类)》,向主管税务机关如实办理纳税申报。首次申报或基础信息发生变化时,纳税人需要先填写《环境保护税基础信息采集表》表头信息;非首次申报或基础信息未发生变化的,可直接填写《环境保护税纳税申报表(B类)》。

纳税人对纳税申报的真实性、完整性负责,并按照《中华人民共和国税收征收管理法》等法律法规规定,妥善保管相关证明材料留存备查。

2. 核定申报流程

纳税人根据自身情况判定是否符合核定征收办法中的核定情形,符合的,自行核定计算并通过广东省电子税务局、广东省税务部门电子办税服务厅或办税服务厅进行纳税申报。

当纳税人选择网上办税渠道时,可通过“广东省电子税务局-申报缴税-申报清册-其他申报”或“广东省电子办税服务厅客户端-申报缴纳-纳税申报”路径进行相关信息采集后再进行纳税申报。

3. 案例分析与填表说明

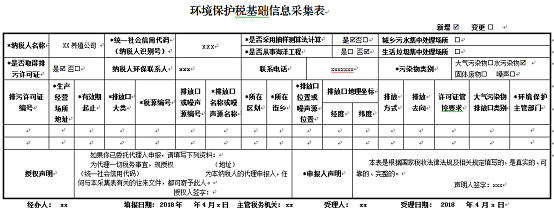

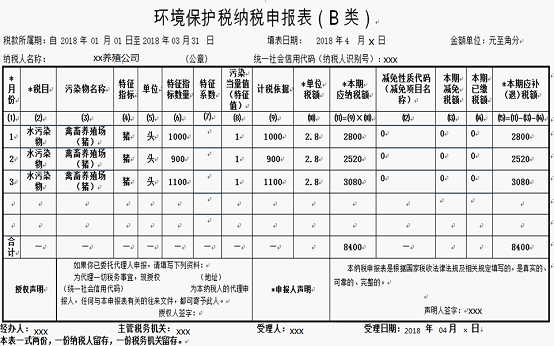

例1:某规模化养猪企业是环保税纳税人,2018年1月有猪存栏量1000头,2018年2月有猪存栏量900头,2018年3月有猪存栏量1100头。2018年1月-3月水污染物应纳税额是多少?

1月应纳税额=1000÷1×2.8=2800元

2月应纳税额=900÷1×2.8=2520元

3月应纳税额=1100÷1×2.8=3080元

申报表填写如下:

(1)填报《环境保护税基础信息采集表》

(2)填报《环境保护税纳税申报表(B类)》

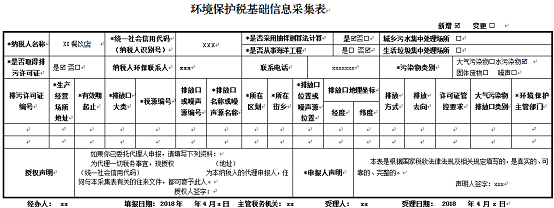

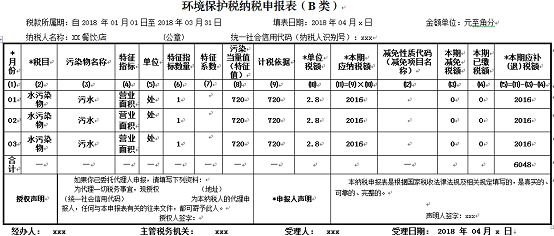

例2:某餐饮店营业面积为600㎡,是环保税纳税人,该餐饮店未安装排污计量设备和用水测量设备,无法核定污水排放量,2018年1月-3月水污染物应纳税额是多少?

1月应纳税额=1×720×2.8=2016元

2月应纳税额=1×720×2.8=2016元

3月应纳税额=1×720×2.8=2016元

申报表填写如下:

(1)填报《环境保护税基础信息采集表》

(2)填报《环境保护税纳税申报表(B表)》

例3:某宾馆是环保税纳税人,2018年1月有100张床位,2月有120张床位,3月有180张床位。该企业未安装排污计量设备和用水测量设备,无法核定污水排放量,2018年1月-3月水污染物应纳税额是多少?

1月应纳税额=100×3×2.8=840元

2月应纳税额=120×3×2.8=1008元

3月应纳税额=180×3×2.8=1512元

申报表填写如下:

(1)填报《环境保护税基础信息采集表》

(2)填报《环境保护税纳税申报表(B表)》

例4:某建筑施工单位2018年1月-3月从事建筑工程施工(建设楼盘),1-3月建筑面积为10000平方米,是环保税纳税人,施工过程中采取了定期喷洒抑制剂扬尘污染控制达标措施。2018年1月-3月大气污染物应纳税额是多少?

1月应纳税额=(1.01-0.03)×10000÷4×1.8=4410元

2月应纳税额=(1.01-0.03)×10000÷4×1.8=4410元

3月应纳税额=(1.01-0.03)×10000÷4×1.8=4410元

申报表填写如下:

(1)填报《环境保护税基础信息采集表》

(2)填报《环境保护税纳税申报表(B表)》

广东税务部门提醒,纳税人想了解更多关于环境保护税的知识,可拨打12366热线电话,或通过广东税务部门网站、微信公众号查询。