|

编 码 |

1.35 |

名 称 |

对纳税人变更纳税定额的核准 |

权力类型 |

行政征收 |

||||||||

|

设定依据 |

1.《中华人民共和国税收征收管理法实施细则》第四十七条第三款。 2.《国家税务总局关于优化纳税人延期缴纳税款等税务事项管理方式的公告》(国家税务总局公告2022年第20号)。 |

||||||||||||

|

适用对象 |

R 单位 R 个人 |

启动类型 |

£ 依职权 R 依申请 |

数量规定 |

―― |

||||||||

|

收费规定 |

不收费 |

网上办理 |

广东省电子税务局 |

||||||||||

|

通办类型 |

£ 全国通办 £ 全省通办 £ 全市通办 R 属地办理 |

办理方式 |

£ 即办 R 预约办理 £ 延时办理 R 网上办理 £ 最多跑一次 |

||||||||||

|

办理信息 |

受理部门 |

|

地址 |

|

|||||||||

|

实施机关 |

|

管辖范围 |

|

地址 |

|

||||||||

|

适用条件 |

申请人对税务机关采取以下方式核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额: 1.参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定; 2.按照营业收入或者成本加合理的费用和利润的方式核定; 3.按照耗用的原材料、燃料、动力等推算或者测算核定; 4.按照其他合理的方法核定。 |

||||||||||||

|

裁量标准 |

―― |

||||||||||||

|

提交材料 |

1.个体工商户定额核定表; 2.经办人身份证件; 3.申请变更纳税定额的相关证明材料; 4.代理委托书; 5.代理人身份证件。 |

||||||||||||

|

申请期限 |

―― |

法定办理期限 |

15个工作日,税务机关应当自受理之日起15个工作日内办结。15个工作日内不能办结的,经本税务机关负责人批准,可以延长5个工作日,并应当将延长期限的理由告知纳税人。 |

承诺办理期限 |

15个工作日 |

||||||||

|

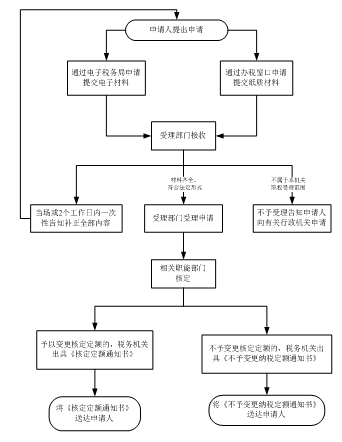

办理流程 |

1.35对纳税人变更纳税定额的核准

|

||||||||||||

|

特殊规定 |

―― |

||||||||||||

|

中介服务及依据 |

―― |

||||||||||||

|

部门衔接 |

―― |

||||||||||||

|

监管措施 |

日常监管 |

1.主管税务机关应当将定期定额户进行分类,在年度内按行业、区域选择一定数量并具有代表性的定期定额户,对其经营、所得情况进行典型调查; 2.经税务机关检查发现定期定额户在以前定额执行期发生的经营额、所得额超过定额,或者当期发生的经营额、所得额超过定额一定幅度而未向税务机关进行纳税申报及结清应纳税款的,税务机关应当追缴税款、加收滞纳金,并按照法律、行政法规规定予以处理。其经营额、所得额连续纳税期超过定额,税务机关应当按照《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号公布,第44号修改)第十八条的规定重新核定其定额。 |

|||||||||||

|

共享信息 |

―― |

核查信息 |

―― |

||||||||||

|

咨询查询 |

咨询途径 |

|

|||||||||||

|

进度结果查询 |

|

||||||||||||

|

结果名称及样本 |

《核定定额通知书》 《不予变更纳税定额通知书》 |

||||||||||||

|

结果公示渠道 |

―― |

||||||||||||

|

申请人责任 |

1.纳税人对报送材料的真实性和合法性承担责任; |

||||||||||||

|

监督责任 |

追责情形 |

税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任: 1.徇私舞弊或者玩忽职守,不征或者少征应征税款,致使国家税收遭受重大损失的; 2.利用职务上的便利,收受或者索取纳税人财物或者谋取其他不正当利益的; 3.违反法定条件、超越法定职权、不在办结期限内办结的; 4.滥用职权,故意刁难纳税人的; 5.未按照规定为纳税人保密的; 6.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 |

|||||||||||

|

监督机构 |

|

联系方式 |

|

||||||||||

|

投诉受理机构 |

|

联系方式 |

|

||||||||||

|

信访受理机构 |

|

地址和联系方式 |

|

||||||||||

|

法律救济 |

行政复议机关 |

|

地址和联系方式 |

|

|||||||||

|

行政诉讼管辖法院 |

由最初作出行政行为的行政机关所在地人民法院管辖。经复议的案件,也可以由复议机关所在地人民法院管辖。 |

||||||||||||

|

常见问题 |

|

||||||||||||

|

留言区 |

我要投诉 |

|

|||||||||||

|

我要评价 |

|

||||||||||||

|

我要建议 |

|

||||||||||||