权责事项信息表

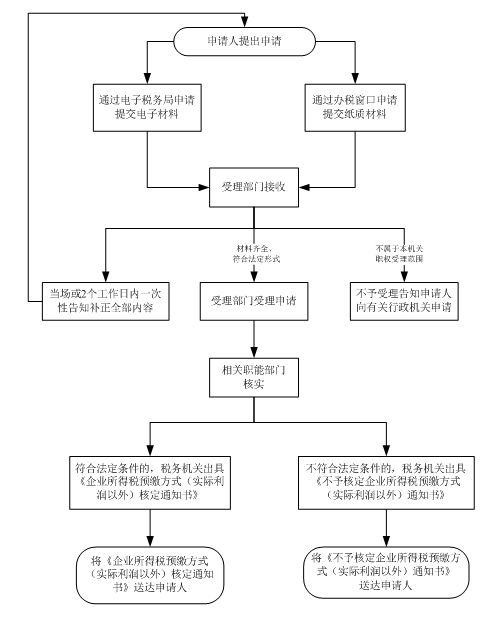

基本信息 编 码 1.34 名 称 对采取实际利润额预缴以外的其他企业所得税预缴方式的核定 权力类型 行政征收 设定依据 《中华人民共和国企业所得税法实施条例》第一百二十七条。 适用对象 (可多选) R 单位 R 个人 启动类型 £ 依职权 R 依申请 数量规定 ―― 收费规定 不收费 网上办理 https://www.etax-gd.gov.cn/ 通办类型 £ 全国通办 £ 全省通办 £ 全市通办 R 属地办理 办理方式(可多选) £ 即办 R 预约办理 £ 延时办理 R 网上办理 R 最多跑一次 办理信息 办理信息 受理部门 主管税务机关 地址 ―― 实施机关 国家税务总局肇庆市端州区税务局 管辖范围 端州区 地址 广东省肇庆市端州区东岗东路3号 适用条件 企业根据企业所得税法第五十四条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。 裁量标准 ―― 提交材料 1.《税务行政许可申请表》 2.纳税人确有困难不能按照月度或者季度的实际利润额预缴企业所得税的情况证明 3.经办人身份证件(条件报送) 4. 代理委托书(条件报送) 5.代理人身份证件(条件报送) 申请期限 ―― 法定办理期限 10个工作日,经本税务机关负责人批准,可以延长5个工作日内 承诺办理期限 10个工作日,经本税务机关负责人批准,可以延长5个工作日内 办理流程

特殊规定 ―― 中介服务及依据 ―― 部门衔接 ―― 监管措施 日常监管 1.税务机关应当充分运用大数据先进理念、技术和资源,利用国家统一的信用信息共享交换平台,建立健全失信联合惩戒机制,加强对被许可人的服务和监管; 2.税务机关应当依法对被许可人从事税务行政许可事项的活动进行监督检查,可以依法查阅或者要求被许可人报送有关材料,被许可人应当如实提供有关情况和材料; 3.税务机关要建立高效联动的风险防控机制,科学设立风险防控指标,加强日常评估及后续监控管理,提升后续监控的及时性和针对性,跟踪分析纳税人发票使用及纳税申报情况。对纳税人发票使用异常且无正当理由的,税务机关可重新核定发票限额及领用数量; 4.发现被许可人不再具备法定条件时,应当责令限期改正;发现其有《中华人民共和国行政许可法》第六十九条第二款规定情形及其他违法行为的,依法进行处理处罚。 共享信息 ―― 核查信息 ―― 咨询查询 咨询途径 可通过拨打税务咨询热线0758-12366或登陆广东省税务局官方网站(https://etax.guangdong.chinatax.gov.cn/)或前往办税服务大厅(东岗办税厅:肇庆市端州区东岗东路3号; 不动产交易登记服务专厅:肇庆市端州区信安四路8号;)进行咨询 进度结果查询 可通过登陆广东省电子税务局(https://etax.guangdong.chinatax.gov.cn/)或前往办税服务大厅(东岗办税厅:肇庆市端州区东岗东路3号; 不动产交易登记服务专厅:肇庆市端州区信安四路8号;)查询进度结果 结果名称及样本 ―― 结果公示渠道 申请人责任 ―― 监督责任 追责情形 税务机关及其工作人员履行行政职责存在以下情形的,应当承担相应责任: 1.未按照规定受理、公示、履行告知义务、一次性告知补正、说明不予受理或者不予行政许可理由的,依法应当举行听证而不举行听证的; 2.办理行政许可、实施监督检查,索取或者收受他人财物或者谋取其他利益的; 3.违反法定条件、超越法定职权、不在法定期限内做出行政许可决定的; 4.实施行政许可,擅自收费的; 5.不依法履行监督职责或监督不力造成严重后果的; 6.未按照规定为行政相对人保密的; 7.滥用职权,故意刁难纳税人的; 8.法律、行政法规等规定的其他不履行或者不正确履行行政职责的情形。 监督机构 国家税务总局端州区税务局纪检组 联系方式 0758-2762017 投诉受理机构 国家税务总局端州区税务局纳税服务股 联系方式 0758-2762950 信访受理机构 国家税务总局端州区税务局办公室 地址和联系方式 广东省肇庆市端州区东岗东路3号 邮政编码:526500 0758-2760668 法律救济 法律救济 行政复议机关 国家税务总局端州区税务局 地址和联系方式 广东省肇庆市端州区东岗东路3号 邮政编码:526000 行政诉讼管辖法院 肇庆市鼎湖区人民法院(仅供参考。具体案件中,案件管辖以及是否属于诉讼受案范围,由有权机关依法确定。) 常见问题 留言区 我要投诉 我要评价 我要建议