前期,国家税务总局东莞市税务局稽查局联合公安部门,依法查处一起虚开增值税普通发票团伙案件。经查,2023年至2024年,以刘卓仁、刘卓勋为首的犯罪团伙通过虚假注册东莞市东城曼世启信息咨询部(个体工商户)等63户空壳个体工商户,在没有发生真实业务的情况下,对外虚开增值税普通发票1771份,发票金额3721.36万元。2024年12月至2025年4月,税务部门依法对63户涉案个体工商户开具的增值税普通发票定性为虚开。2025年6月,广东省东莞市第一人民法院已对该案作出判决,刘卓仁、刘卓勋因犯虚开发票罪,被依法追究相应刑事责任。

空壳个体户重叠开票,带出团伙作案犯罪线索

前期,国家税务总局东莞市税务局稽查局通过税收大数据分析,发现分布在14个镇街、从事20个不同行业的60多户个体工商户,在短期内大量开具全面数字化电子发票(以下简称“数电发票”),但进项发票金额极小,且未进行纳税申报,违背正常生产经营逻辑。突然涌现的个体工商户、开出大量发票,这些异常现象引起了检查人员的警觉。

带着疑点,检查人员到这些个体工商户开展实地调查,发现注册登记地址均为“虚假地址”,有的注册地址实际为另一户企业的经营地、有的地址为不具备经营能力的住宅、有的甚至是虚构地址,同时,这些个体工商户的相关人员无法取得联系,检查陷入僵局。

检查人员对发票信息再次深入分析,发现上述个体工商户虽然绑定了不同开票人,但实际上均由同一个手机号注册;扫脸认证地址和开票地址不一致,开票的IP地址经过恶意修改,疑似刻意逃避系统追踪和监控。

以上种种迹象表明这些个体工商户存在团伙“空壳虚开”的嫌疑。

资金链条穿透锁定头目,交易流水揭开犯罪真相

考虑案情重大,国家税务总局东莞市税务局稽查局向公安经侦部门移送线索并提请联合办案。

基于前期研判,检查人员发现涉案人员数量众多、籍贯不一、年龄段不一、常住地点分散,常规查办手法可能难以奏效,检查人员决定以涉案人员资金流水为查办的切入口。

检查人员依法调取了14名疑点开票人的交易流水,并进一步扩围调取近90人的交易信息,通过数据比对和多次追溯共同交易方,发现疑点开票人的钱款都集中来源于刘卓仁、刘卓勋的账户。税务部门联合公安部门依法开展集中收网行动,在省内外多个城市抓获包括刘卓仁、刘卓勋在内的10名涉案人员。

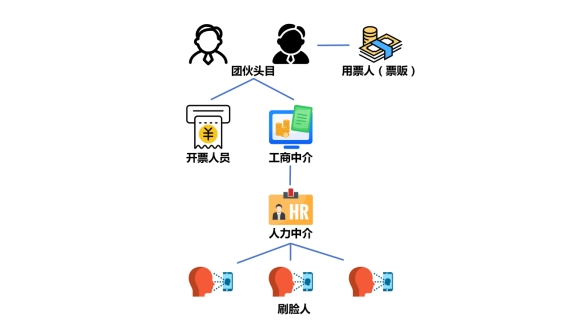

面对确凿的证据,刘卓仁、刘卓勋及其他团伙成员对其虚开发票的事实供认不讳。根据相关证据和涉案人员供述,案件真相浮出水面:刘卓仁、刘卓勋及其团伙利用部分人员想赚“快钱”、法律意识较为淡薄的弱点,通过人力资源中介、各类兼职群和交流群、老乡介绍等方式招募法定代表人、开票人,成立东莞市东城曼世启信息咨询部等63户空壳个体工商户,组织人员开具数电发票,根据虚开发票的份数、金额等计价,按次或按日支付费用给疑点开票人。

法网恢恢疏而不漏,虚开发票终被严惩

为规避检查,刘卓仁、刘卓勋还“定制”了运作流程:按不同环节精细化分工,内部实行单线联系;业务和收款分离,业务号约一个季度更换一次,以此逃避业务流和资金流的侦查比对;使用网络代理软件修改IP地址,试图规避IP码追踪。然而,纵使刘卓仁、刘卓勋“花样百出”,仍然难逃法网恢恢。

经查实,以刘卓仁、刘卓勋为首的犯罪团伙在没有发生真实业务的情况下,对外虚开1771份增值税普通发票,发票金额3721.36万元。

《中华人民共和国发票管理办法》第二十一条第二款规定,任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

针对其违法事实,国家税务总局东莞市税务局稽查局对刘卓仁、刘卓勋及其团伙利用空壳个体工商户开具的增值税普通发票定性为虚开。2025年6月,广东省东莞市第一人民法院对该案作出判决,刘卓仁、刘卓勋因犯虚开发票罪,分别被判处有期徒刑2年10个月和有期徒刑11个月,并处罚金以及没收违法所得。