一、事项名称:

个人所得税——申报指引——经营所得

二、事项内容:

(一)事项描述:

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人取得经营所得的,应当办理预缴纳税申报和汇算清缴。经营所得包括以下情形:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得的,应当在分别办理年度汇算清缴后,应当于取得所得的次年3月31日前,选择向其中一处经营管理所在地主管税务机关办理年度汇总纳税申报。

(二)办理渠道:

1. 线上办理:

方式一:

登录自然人电子税务局扣缴客户端:

季报:【经营所得】→【预缴纳税申报】,按照相关步骤操作即可;

年报:【经营所得】→【年度汇缴申报】,按照相关步骤操作即可。

操作实例:

以申报经营所得个人所得税月(季)度申报(A表)为例。登录自然人电子税务局扣缴客户端,在经营所得菜单下选择“预缴纳税申报”,选择税款所属期,在“公共信息”模块点击“修改”,系统将弹出利润信息框,在信息框填写利润信息并点击“确定”,系统会生成申报信息,点击“提交申报”即可。在经营所得菜单下选择“税款扣缴”,如已签订三方协议,可点击“三方协议缴税”进入缴税界面,该界面可查看待缴款信息,点击“立即缴税”即可进行扣缴。

方式二:

登录自然人电子税务局扣缴WEB端:

季报:选择【单位办税】→【经营所得】→【预缴纳税申报】;

年报:选择【单位办税】→【经营所得】→【年度汇缴申报】;

或选择【我要办税】→【经营所得(A表)】/【经营所得(B表)】,按照相关步骤操作即可。

操作实例:

以申报经营所得个人所得税月(季)度申报(A表)为例。进入自然人电子税务局(扣缴WEB端),在可申报界面,点击经营所得个人所得税月(季)度申报(A表)的【立即申报】进行申报,选择对应所属期,点击“确定”。

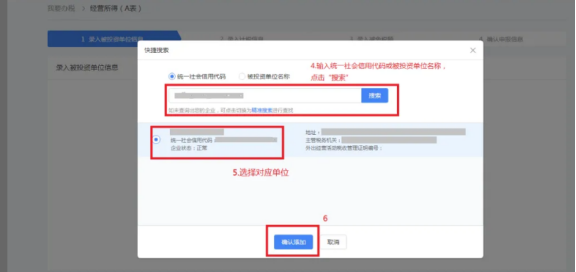

录入对应单位信息,点击“确认添加”。

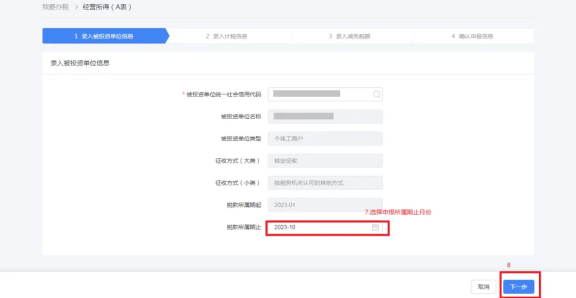

选择正确的申报所属期截止月份,点击“下一步”。

根据系统提示依次录入相关信息后,点击“下一步”。

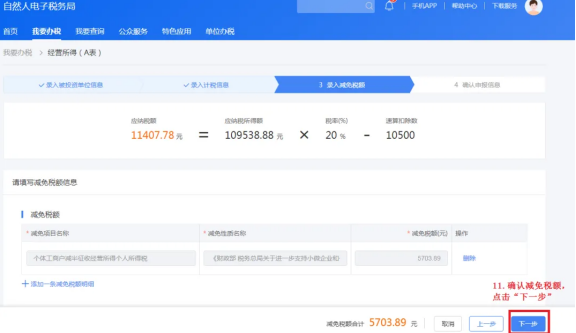

选择具体减免项目,确认减免税额无误后点击“下一步”。

确认申报信息无误后点击“提交”。

点击【立即缴税】缴纳税款。

2. 线下办理(请预约后再到前台办理):

各办税服务厅(税费服务点)

(三)办理资料:

1.必报资料:

(1)月(季)度申报:

《个人所得税经营所得纳税申报表(A表)》

(2)年度申报:

《个人所得税经营所得纳税申报表(B表)》

(3)多处经营所得个人所得税汇总年度申报:

《个人所得税经营所得纳税申报表(C表)》

2.条件报送:

(1)《个人所得税减免税事项报告表》(纳税人纳税申报时存在减免个人所得税情形的,应报送《个人所得税减免税事项报告表》、对高、中信用积分的纳税人,可以容缺报送)

(2)《个人税收递延型商业养老保险税前扣除情况明细表》(允许税前扣除个人税收递延型商业养老保险的纳税人应报送《个人税收递延型商业养老保险税前扣除情况明细表》,对高、中信用积分的纳税人,可以容缺报送。)

(3)《商业健康保险税前扣除情况明细表》(允许税前扣除商业健康保险的纳税人应报送《商业健康保险税前扣除情况明细表》,对高、中信用积分的纳税人,可以容缺报送)

可在国家税务总局广东省税务局官方网站(http://guangdong.chinatax.gov.cn),通过【首页】→【纳税服务】→【下载中心】→【表证单书】→【申报纳税】→【个人所得税】栏目查阅相关填表说明。

三、热点问答:

(一)问:同时取得综合所得和经营所得的纳税人可以重复扣除6万吗?

答:同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。对已经在经营所得年度汇算填报减除费用、三险一金、专项附加扣除等扣除的纳税人,在提供综合所得年度汇算预填服务时,将减除费用等数据设置为0,同时提醒纳税人也可更正经营所得申报后在综合所得年度汇算中扣除6万元/年的减除费用。

(二)问:请问扣缴端的操作手册在哪里下载?

答:登录自然人电子税务局(扣缴端)后,点击右上角的【操作手册】即可。

(三)问:如何通过APP扣除个人养老金?

答:自2024年1月1日起,在全国范围实施个人养老金递延纳税优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。 为进一步方便纳税人及时享受政策,税务部门与人力资源社会保障部门加强合作,在个人所得税APP中实现了个人养老金“一站式”申报功能。该功能可直接获取您在个人养老金管理服务平台的个人养老金缴存信息,无需再下载并录入缴费凭证,让您更加便捷的申报享受个人养老金个人所得税扣除。

第一步:开启一站式申报,确认凭证信息

打开【个人所得税 APP】,选择【办&查】—【个人养老金扣除管理】—【“一站式”申报(免下载凭证)】,开启一站式申报。进入一站式申报页面后,选择【凭证类型】和【凭证时间】,滑动验证条,点击【确定】,查询本人的个人养老金缴费凭证信息。对凭证信息确认无误后,点击【下一步】。

需要提醒的是,人力资源社会保障部门按月生成缴费凭证信息,因此每月8日起纳税人可以查询到上月的个人养老金缴费凭证信息。如您无法获取缴费凭证信息或数据不准确,可向开立资金账户的商业银行咨询有关情况。第二步:选择申报方式,完成系统操作 扣除凭证信息确认后,进入选择申报方式页面。若您凭证类型是“月度”,则您可以选择【通过扣缴义务人申报】或【年度自行申报】;若凭证类型是“年度”,则您仅可选择【年度自行申报】。其中,选择【扣缴义务人申报】的,您还需选择相应的扣缴义务人。选择申报方式后,点击【提交】即完成了申报流程。

(四)问:经营所得的计算公式是怎样的?

答:1.查账征收公式:

应纳税所得额=该年度收入总额-成本、费用及损失-减除费用(6万元)-专项扣除(三险一金)-专项附加扣除(子女教育等)-依法确定的其他扣除

应纳税额=应纳税所得额×税率-速算扣除数

依据:

(1)《中华人民共和国个人所得税法》及其实施条例;

(2)《国家税务总局关于个体工商户、个人独资企业和合伙企业个人所得税问题的公告》(国家税务总局公告2014年第25号);

(3)《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)。

2.核定征收公式:

应纳税额=(累计实际经营额×所得率-5000×本年实际经营月份数)×税法修改后规定的税率-税法修改后规定的速算扣除数。

本期应缴税额=应纳税额-累计已缴税额。

依据:《国家税务总局广东省税务局关于核定个人所得税的个体工商户适用个人所得税减除费用和税率有关问题的通知》(粤税发〔2018〕79号)

3.双定户公式:

年应纳税所得额=(按定额征收的月核定经营额×按定额征收的月数+按开出发票的经营额征收的各月开出发票的经营额之和)×所得率-月均业主费用减除标准×实际经营月数。

年应纳所得税额=年应纳税所得额×适用所得税率-速算扣除数。

应补(退)所得税=年应纳所得税额-实际已纳所得税额。

依据:《国家税务总局广东省税务局关于发布<国家税务总局广东省税务局个体工商户定期定额征收管理实施办法>的公告》(国家税务总局广东省税务局公告2018年第22号)

以上内容仅供参考,一切以现行税法及税收政策的具体规定为准。如仍有疑问,欢迎通过互动发起人工服务(推荐)或致电12366进行咨询。