1.【事项类别】

事项大类:社保费征收管理事项

分类分级事项:纳税服务事项

发起方式:依申请

办结方式:即时办结

法定办结时限:

承诺办结时限:

受理渠道:办税服务厅、广东省电子税务局、“粤税通”、VTAX

市局主管处室:社会保险费处

市局维护责任人:

管理服务对象:缴费个人

小微企业适用:是

便民服务:最多跑一次

通办范围:同城通办(参保单位登记状态为非正常,已离职的职工申请清缴时可以同城通办)

是否支持邮寄:否

适用范围:广州市

2.【业务概述】

参保个人向税务机关申请缴纳其在单位内的社保欠费(包括社保属性为单位与个人的社保费,并可以选择清缴相应的滞纳金。对不选择清缴滞纳金的,滞纳金将挂在企业欠费中)。

3.【办理条件】

该事项适用于以下情形:

(1)困难国有、集体企业(僵尸企业)职工办理退休手续前申请缴纳其欠缴社保费;

(2)用人单位缴费登记状态为非正常,已离职的职工自行申请缴纳其欠缴的社保费;

(3)用人单位缴费登记状态为正常,但经强制执行不能缴纳其欠缴的社保费时,已离职的职工自行申请缴纳其欠缴的社保费。该业务不适用于用人单位的法定代表人(或雇主)单独申请缴纳其个人社保欠费的情况。参保单位的法定代表人(或雇主)需清缴完所有职工的社保欠费后,才能申请清缴其个人的社保欠费。

(4)用人单位因走逃失踪等情况,无法为职工清缴已申报的社保费的,可由职工本人向主管税务机关申请缴纳个人在单位内的社保欠费。

(5)用人单位经营困难无力清缴全部欠费的情况下,欠费单位的职工可自行申请缴纳其个人社保欠费;

4.【政策依据】

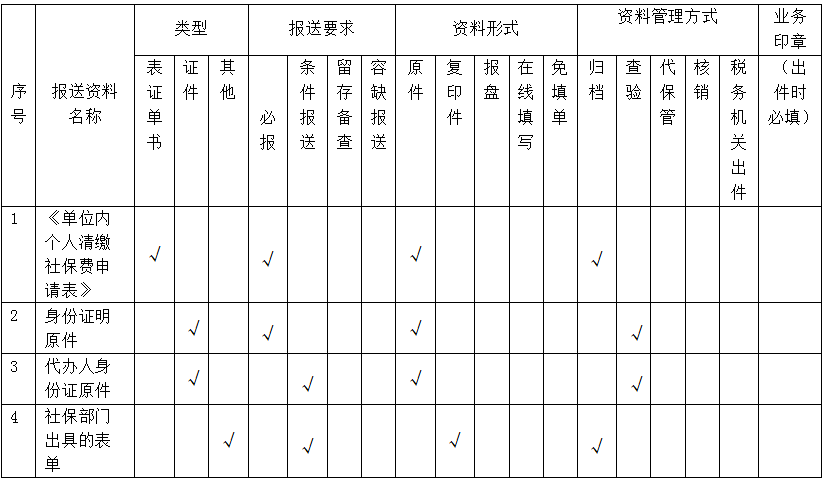

5.【办理资料】

上述条件报送资料的报送条件为:

1.非本人办理的还应提供代办人身份证原件。

2.属全责征收前欠费的,提供社保部门出具的部分还款明细表原件(适用广州地区)。

6.【纳税人注意事项】

6.1缴费个人对报送材料的真实性和合法性承担责任。

6.2文书表单可在税务机关门户网站查询下载或到办税服务厅领取。

6.3缴费个人提交的各项证明资料为复印件均须注明“与原件一致”,并签章。

7.【纳税人办理流程】

8.【线上办理流程】

(1)企业身份登录广东省电子税务局网站办理,路径:【我要办税】→【税费申报及缴纳】→【社保费管理】→【社保文书事项管理】→【社保业务事项申请】→【单位内个人清缴社保费】;

(2)职工个人登录“粤税通”小程序办理,路径:【个人业务】--【我的社保】--【更多】--【单位内个人清缴申请】/【单位内个人清缴社保费】。