一、受理条件

纳税人有下列情形之一的,属于《中华人民共和国税收征收管理法》第三十一条所称的特殊困难,经省、自治区、直辖市税务局批准,可以延期缴纳税款,但是最长不得超过三个月:

(一)因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的。

(二)当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的。⠼/span>

二、办理渠道

广东省电子税务局或办税服务厅。

疫情防控期间,为降低疫情传播风险,请尽量通过广东省电子税务局办理。

三、办理资料

(一)延期缴纳税款申请表;

(二)经办人身份证件;

(三)代理委托书;

(四)代理人身份证件;

(五)所有银行存款账户的对账单。

(申请人通过办税窗口申请的,提供经办人、代理人身份证件原件,税务机关查验后退回;通过电子税务局等网上办税途径申请的,提供经办人、代理人身份证件原件电子照片或者扫描件。对已实名办税纳税人的经办人、代理人,免于提供个人身份证件。通过电子税务局填报的免于报送纸质资料,纸质资料由纳税人留存备查,纳税人对于电子资料的真实性、完整性、合法性以及与留存备查纸质资料的一致性负责。)

四、申请时限

缴纳税款期限届满前。

五、实施程序

(一)受理

申请人通过办税窗口、电子税务局等途径向主管税务机

关提交申请资料。主管税务机关收到申请材料后,当场或者在2个工作日内进行核对。材料齐全、符合法定形式的,自收到申请材料之日起即为受理;材料不齐全、不符合法定形式的,制作《税务事项通知书(补正通知)》一次性告知需要补正的全部内容。

(二)核实

主管税务机关对延期缴纳税款申请材料进行核实,应当

以书面核实为原则;根据法定条件和程序,需要进行实地核实的,应当指派两名以上税务人员核实。

申请人、利害关系人有权进行陈述和申辩,税务机关应当认真听取申请人、利害关系人的意见,对其提出的事实、理由和证据应当进行复核;申请人、利害关系人提出的事实、理由或者证据成立的,应当采纳,有关过程应当予以记录。主管税务机关将核实情况和处理意见直报省税务机关。

(三)通知

1.符合法定条件的,省税务机关出具加盖本税务机关印章或者税收业务专用章的《延期缴纳税款通知书》。

2.不符合法定条件的,省税务机关出具加盖本税务机关印章或者税收业务专用章的《不予延期缴纳税款通知书》,并应当说明理由,告知申请人享有申请行政复议或者提起行政诉讼的权利。

省税务机关可以直接或者委托主管税务机关将上述文书送交申请人。

六、办结时限

20个工作日

七、电子税务局操作指引

1.登陆广东省电子税务局:

https://etax.guangdong.chinatax.gov.cn/xxmh/html/index.html

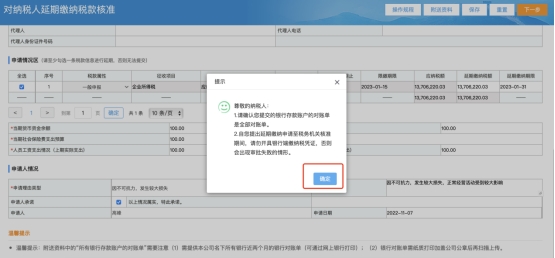

2、选择企业业务,登录电局,进入菜单:我要办税—事项办理—征收—延期缴纳税款申请,或者菜单:我要办税—核定管理—延期缴纳税款申请。

3、进入申请核准表后,填写必填信息。

4、勾选承诺,上传必填资料信息,上传成功后,点击确认。

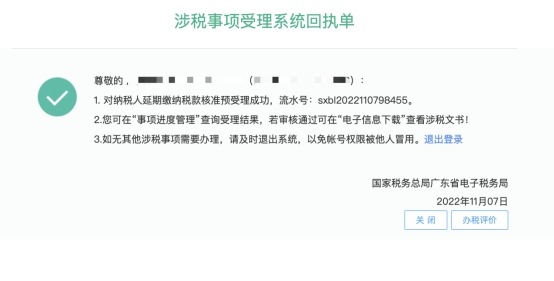

5、返回申请表后,点击下一步进行申请,出现回执页即申请成功,等待主管税务机关审核。

6、纳税人后续可以在事项进度管理中查看审核情况。