发表时间:2019-10-29

- 实体办税大厅社保费指南

【申请条件】

【设立依据】

【办理资料】

本事项无需提交材料

【表证单书】

无【办理地点】

【办理时间】

即时办结

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【收费标准】

不收费

【办理机构】

主管税务机关

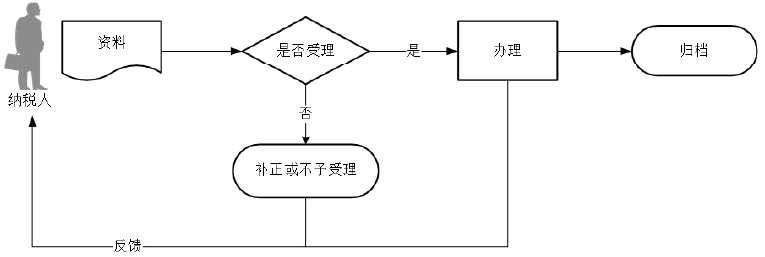

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3.上述报送资料中涉及的相关证照、批准文书等信息,各地税务机关能够通过政府信息共享获取,并对外进行告知的,只需要纳税人提供上述材料的名称、文号、编码等信息供查询验证,不再提交材料原件及复印件。

4.纳税人提交的各项证明资料为复印件均须注明“与原件一致”,并签章。

5.符合税收优惠条件的纳税人,在减税、免税期间,应按规定办理纳税申报,填写申报表及其附表上的优惠栏目。

6.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

2.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3.上述报送资料中涉及的相关证照、批准文书等信息,各地税务机关能够通过政府信息共享获取,并对外进行告知的,只需要纳税人提供上述材料的名称、文号、编码等信息供查询验证,不再提交材料原件及复印件。

4.纳税人提交的各项证明资料为复印件均须注明“与原件一致”,并签章。

5.符合税收优惠条件的纳税人,在减税、免税期间,应按规定办理纳税申报,填写申报表及其附表上的优惠栏目。

6.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

【二维码】

标签