- 实体办税大厅社保费指南

【申请条件】

购进自用货物免退税申报事项包括输入特殊区域内生产企业耗用的水、电、气免退税申报和研发机构采购国产设备免退税申报。

享受购进自用货物免退税政策的出口企业,应在购进自用货物增值税专用发票的开具之日次月起至次年4月30日前的各增值税纳税申报期内向主管税务机关申请办理购进自用货物免退税的申报。

【设立依据】

|

|||||||||||||||||||

|

|||||||||||||||||||

|

|||||||||||||||||||

|

|||||||||||||||||||

|

|||||||||||||||||||

【办理资料】

|

1.在实体办税服务厅办理的,均提供纸质版材料;已实名认证的办税人员可免于提供其身份证件复印件。 2.对实行实名制管理的纳税人,在广东省电子税务局(包括网页版、微信、APP)、自助办税终端等电子办税渠道办理涉税费事项的,免于报送纸质资料,另有规定的除外。免于报送的纸质资料由纳税人留存备查,纳税人对于电子资料的真实性以及与留存备查纸质资料的一致性负责。 |

| 序号 | 资料名称 | 报送条件 | 资料形式 | 份数 | |||||

| 1 | 增值税专用发票(抵扣联) | 必报 |

|

|

|||||

| 2 | 支付水、电、气费用的银行结算凭证(加盖银行印章复印件) | 输入特殊区域内生产企业对耗用的水、电、气申请办理免退税业务时提供。 |

|

|

|||||

| 3 | 采购国产设备合同 | 研发机构办理采购国产设备免退税申报时提供。 |

|

|

|||||

| 4 | 主管税务机关要求报送的其他有关资料 | 研发机构办理采购国产设备免退税申报时提供。 |

|

|

|||||

| 5 | 购进自用货物退税申报表 | 必报 |

|

|

|||||

| 6 | 开具时间为2021年1月1日至2021年6月22日前的增值税普通发票(不含增值税普通发票中的卷票) | 研发机构办理采购国产设备免退税申报时提供。 |

|

|

【表证单书】

| 序号 | 表证单书 | 操作 |

|---|---|---|

| 1 | 购进自用货物退税申报表 | 下载表单 下载样例 |

【办理地点】

可通过办税服务厅(场所)、广东省电子税务局办理。办税服务厅地址可查看广东办税地图。广东省电子税务局网址为:https://etax.guangdong.chinatax.gov.cn/

【办理时间】

【联系电话】

【收费标准】

【办理机构】

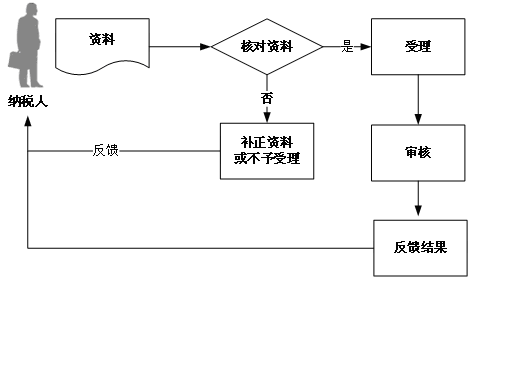

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省税务机关门户网站查询下载或到办税服务厅领取。

3.纳税人提交的电子资料信息,应当使用符合《中华人民共和国电子签名法》规定条件的可靠的电子签名,其与手写签名或者盖章具有同等法律效力。

4.纳税人提交的各项证明资料为复印件均须注明“与原件一致”,并签章。

5.无纸化企业只需报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。

6.申请办理留抵退税的纳税人,出口货物劳务、跨境应税行为适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。

7.纳税人既申报免抵退税又申请办理留抵退税的,应先办理免抵退税,办理免抵退税后,仍符合留抵退税条件的,再办理留抵退税。

8.纳税人因申报出口退(免)税的出口报关单、代理出口货物证明、委托出口货物证明、增值税进货凭证没有电子信息或凭证内容与电子信息不符,无法在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,取消出口退(免)税凭证无相关电子信息申报,停止报送《出口退(免)税凭证无相关电子信息申报表》。待收齐退(免)税凭证及相关电子信息后,即可申报办理退(免)税。

9.纳税人因未收齐出口退(免)税相关单证,无法在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,取消出口退(免)税延期申报,停止报送《出口退(免)税延期申报申请表》及相关举证资料。待收齐退(免)税凭证及相关电子信息后,即可申报办理退(免)税。

【二维码】