发表时间:2019-10-29

- 实体办税大厅社保费指南

【申请条件】

【设立依据】

|

|||||||||||||||||||

|

|||||||||||||||||||

【办理资料】

|

1.在实体办税服务厅办理的,均提供纸质版材料;已实名认证的办税人员可免于提供其身份证件复印件。 2.对实行实名制管理的纳税人,在广东省电子税务局(包括网页版、微信、APP)、自助办税终端等电子办税渠道办理涉税费事项的,免于报送纸质资料,另有规定的除外。免于报送的纸质资料由纳税人留存备查,纳税人对于电子资料的真实性以及与留存备查纸质资料的一致性负责。 |

| 序号 | 资料名称 | 报送条件 | 资料形式 | 份数 | ||

| 1 | 增值税专用发票或者机动车销售统一发票的抵扣联 | 必报 |

|

|

||

| 2 | 销售方提供的相应专用发票记账联 | 丢失已开具专用发票的发票联和抵扣联且丢失前未认证的纳税人 |

|

|

||

| 3 | 专用发票的发票联 | 专用发票抵扣联无法认证的纳税人 |

|

|

||

| 4 | 金税盘或税控盘、税务UKey | 必报 |

|

|

【表证单书】

无【办理地点】

【办理时间】

即时办结

【联系电话】

12366

【收费标准】

不收费

【办理机构】

主管税务机关

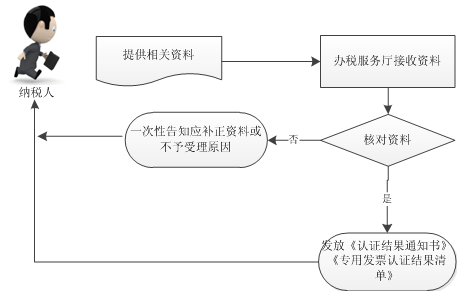

【办理流程】

【纳税人注意事项】

【二维码】

标签