新型冠状病毒肺炎疫情(以下简称“疫情”)防控期间,实行定期定额征收方式的个体工商户或比照定期定额户进行税款征收管理的个人独资企业因受疫情影响需要停业的,可根据《税务登记管理办法》第二十一条、第二十二条、第二十三条、第二十四条、第二十五条的规定向税务机关申报办理停业登记。

(一)办理渠道

广东省电子税务局或办税服务厅。

疫情防控期间,为降低疫情传播风险,请尽量通过广东省电子税务局办理。

(二)办理资料

1.电子税务局渠道:

(1)填写并提交《停业复业报告书》(填写样例附后)。

通过电子税务局填报的免于报送纸质资料,纸质资料由纳税人留存备查,纳税人对于电子资料的真实性、完整性、合法性以及与留存备查纸质资料的一致性负责。

(2)未实行“一照一码”的纳税人需将税务登记证件正、副本原件报送税务机关收存(疫情期间可暂由纳税人收存,疫情结束后报送;或直接邮寄给主管税务机关)。

2.办税服务厅渠道:

(1)《停业复业报告书》(填写样例附后)。

(2)《税务登记证》(正本原件)(未实行“一照一码”的纳税人需报送税务机关收存)。

(3)《税务登记证》(副本原件)(未实行“一照一码”的纳税人需报送税务机关收存)。

通过办税服务厅办理的,上述资料除符合条件不需报送外均提供纸质资料。纳税人对提供资料的真实性、完整性、合法性负责。

(三)注意事项

1.办理前提:纳税人不存在未缴税款(包括滞纳金和罚款等)、未申报税种、未办结违章案件等情况。

2.纳税人应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年。

3.纳税人在申报办理停业登记时,应如实填写申请登记表,说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。

4.纳税人停业期满不能及时恢复生产经营的,应当在停业期满前到税务机关办理延长停业登记,并如实填写《停业复业报告书》。

(四)电子税务局操作指引

主要操作流程:①登陆电子税务局—②进入“停业登记”办理界面—③填写提交《停业报告书》—④系统自动进行前置事项监控—⑤通过监控后提交完成申请。

1.登录网址:http://www.etax-gd.gov.cn/

2.具体操作步骤:

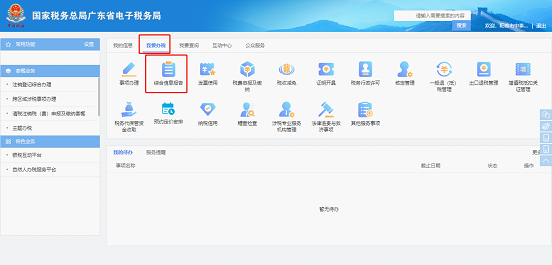

(1)选择【我要办税—综合信息报告—状态信息报告】,进入“状态信息报告”模块。

(2)选择【停业登记】,进入停业登记办理页面。

(3)系统弹出信息监控窗口,若通过监控,点击【确定】关闭监控页面,页面展示“业务概述”及“政策依据”,点击【下一步】进入信息填写页面;若有任一强制监控不通过,则无法继续申请,请先办理完监控提示项目内容再进行。

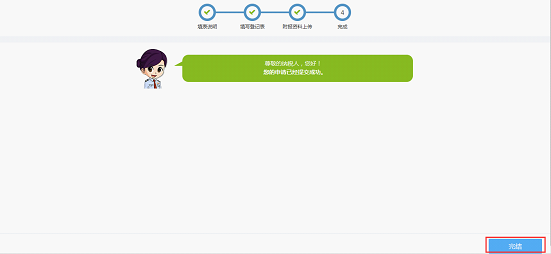

(4)根据实际情况填写完《停业报告书》后,点击【下一步】,进入附报资料上传页面,点击【提交】按钮完成事项申请。

(5)成功提交事项申请后,系统会出现成功提示的页面,点击【完结】可关闭页面。

停业复业报告书(填写样例)

填表日期: 20XX年X月X日

|

纳税人基本情况 |

纳税人名称 |

纳税人识别号 |

经营地点 |

|||||||||

|

XX市XX公司 |

9144XXXXXXXXXXXXX |

XX市XX区(县、镇)XX路XX号 |

||||||||||

|

停业 期限 |

20XX年X月X日 |

复业时间 |

20XX年X月X日 |

|||||||||

|

缴回发票 情况 |

种 类 |

号 码 |

本 数 |

领回 发票 情况 |

种 类 |

号 码 |

本数 |

|||||

|

XXX |

XXXXXXX |

XX |

XXX |

XXXXXXX |

XX |

|||||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|||||||

|

缴存税务资料情况 据实勾选 |

发票 领购簿 |

税务 登记证 |

其他资料 |

领用税务资料情况 |

发票领购簿 |

税务 登记证 |

其他资料 |

|||||

|

是(否) |

是(否) |

是(否) |

是(否) |

是(否) |

是(否) |

|||||||

|

结清税 款情况 据实勾选 |

应纳税款 |

滞纳金 |

罚款 |

停业期是(否)纳税 |

已缴 应纳税款 |

已缴 滞纳金 |

已缴罚款 |

|||||

|

是(否) |

是(否) |

是(否) |

是(否) |

是(否) |

是(否) |

|||||||

|

纳税人(签章):XXX 20XX年 X月 X日 |

||||||||||||

|

税 务 机 关 复 核 |

经办人: 年 月 日

|

负责人: 年 月 日

|

税务机关(签章) 年 月 日

|

|||||||||

注:

1.已缴存或领用税务资料的纳税人,在“是”字上划钩,未缴存或未领用税务资料的纳税人,在“否”字上划钩。

2.纳税人在停业期间有义务缴纳税款的,在“停业期是(否)纳税”项目的“是”字上划钩,然后填写后面内容;没有纳税义务的,在“停业期是(否)纳税”项目的“否”字上划钩,后面内容不用填写。