一、停业登记

新型冠状病毒肺炎疫情(以下简称“疫情”)防控期间,实行定期定额征收方式的个体工商户或比照定期定额户进行税款征收管理的个人独资企业因受疫情影响需要停业的,可根据《税务登记管理办法》第二十一条、第二十二条、第二十三条、第二十四条、第二十五条的规定向税务机关申报办理停业登记。

(一)办理渠道

广东省电子税务局或办税服务厅。

疫情防控期间,为降低疫情传播风险,请尽量通过广东省电子税务局办理。

(二)办理资料

1.电子税务局渠道:

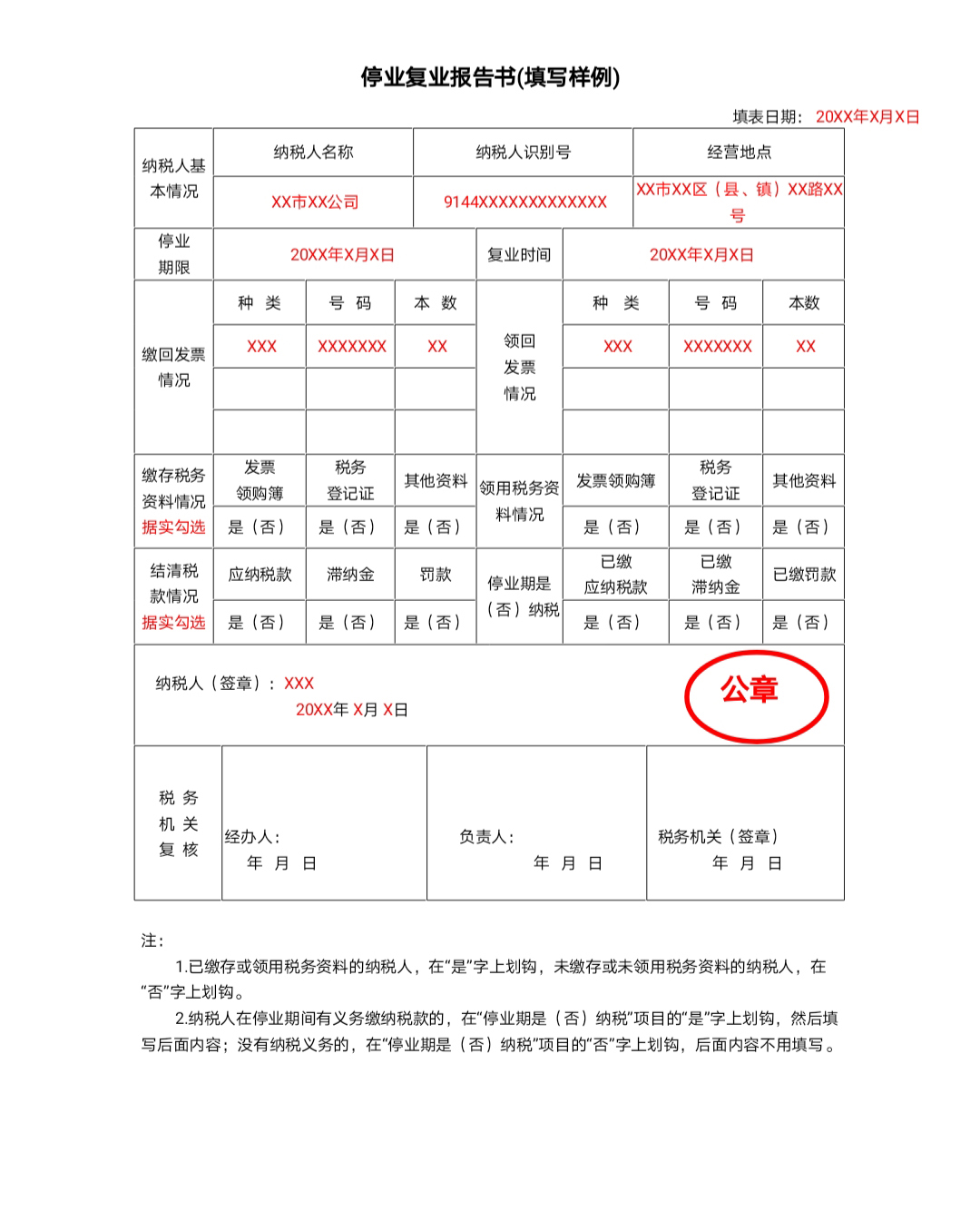

(1)填写并提交《停业复业报告书》(填写样例附后)。

通过电子税务局填报的免于报送纸质资料,纸质资料由纳税人留存备查,纳税人对于电子资料的真实性、完整性、合法性以及与留存备查纸质资料的一致性负责。

(2)未实行“一照一码”的纳税人需将税务登记证件正、副本原件报送税务机关收存(疫情期间可暂由纳税人收存,疫情结束后报送;或直接邮寄给主管税务机关)。

2.办税服务厅渠道:

(1)《停业复业报告书》(填写样例附后)。

(2)《税务登记证》(正本原件)(未实行“一照一码”的纳税人需报送税务机关收存)。

(3)《税务登记证》(副本原件)(未实行“一照一码”的纳税人需报送税务机关收存)。

通过办税服务厅办理的,上述资料除符合条件不需报送外均提供纸质资料。纳税人对提供资料的真实性、完整性、合法性负责。

(三)注意事项

1.办理前提:纳税人不存在未缴税款(包括滞纳金和罚款等)、未申报税种、未办结违章案件等情况。

2.纳税人应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年。

3.纳税人在申报办理停业登记时,应如实填写申请登记表,说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。

4.纳税人停业期满不能及时恢复生产经营的,应当在停业期满前到税务机关办理延长停业登记,并如实填写《停业复业报告书》。

(四)电子税务局操作指引

主要操作流程:①登陆电子税务局—②进入“停业登记”办理界面—③填写提交《停业报告书》—④系统自动进行前置事项监控—⑤通过监控后提交完成申请。

1.登录网址:http://www.etax-gd.gov.cn/

2.具体操作步骤:

(1)选择【我要办税—综合信息报告—状态信息报告】,进入“状态信息报告”模块。

(2)选择【停业登记】,进入停业登记办理页面。

(3)系统弹出信息监控窗口,若通过监控,点击【确定】关闭监控页面,页面展示“业务概述”及“政策依据”,点击【下一步】进入信息填写页面;若有任一强制监控不通过,则无法继续申请,请先办理完监控提示项目内容再进行。

(4)根据实际情况填写完《停业报告书》后,点击【下一步】,进入附报资料上传页面,点击【提交】按钮完成事项申请。

(5)成功提交事项申请后,系统会出现成功提示的页面,点击【完结】可关闭页面。

二、延期申报

在疫情防控期间,纳税人、扣缴义务人因受疫情影响不能按规定期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可根据《中华人民共和国税收征收管理法》第二十七条、《中华人民共和国税收征收管理法实施细则》第三十七条和《国家税务总局关于进一步简化税务行政许可事项办理程序的公告》(国家税务总局公告 2019年第34号)规定办理延期申报。

(一)办理渠道

广东省电子税务局或办税服务厅。

疫情防控期间,为降低疫情传播风险,请尽量通过广东省电子税务局办理。

(二)办理资料

1.电子税务局渠道:

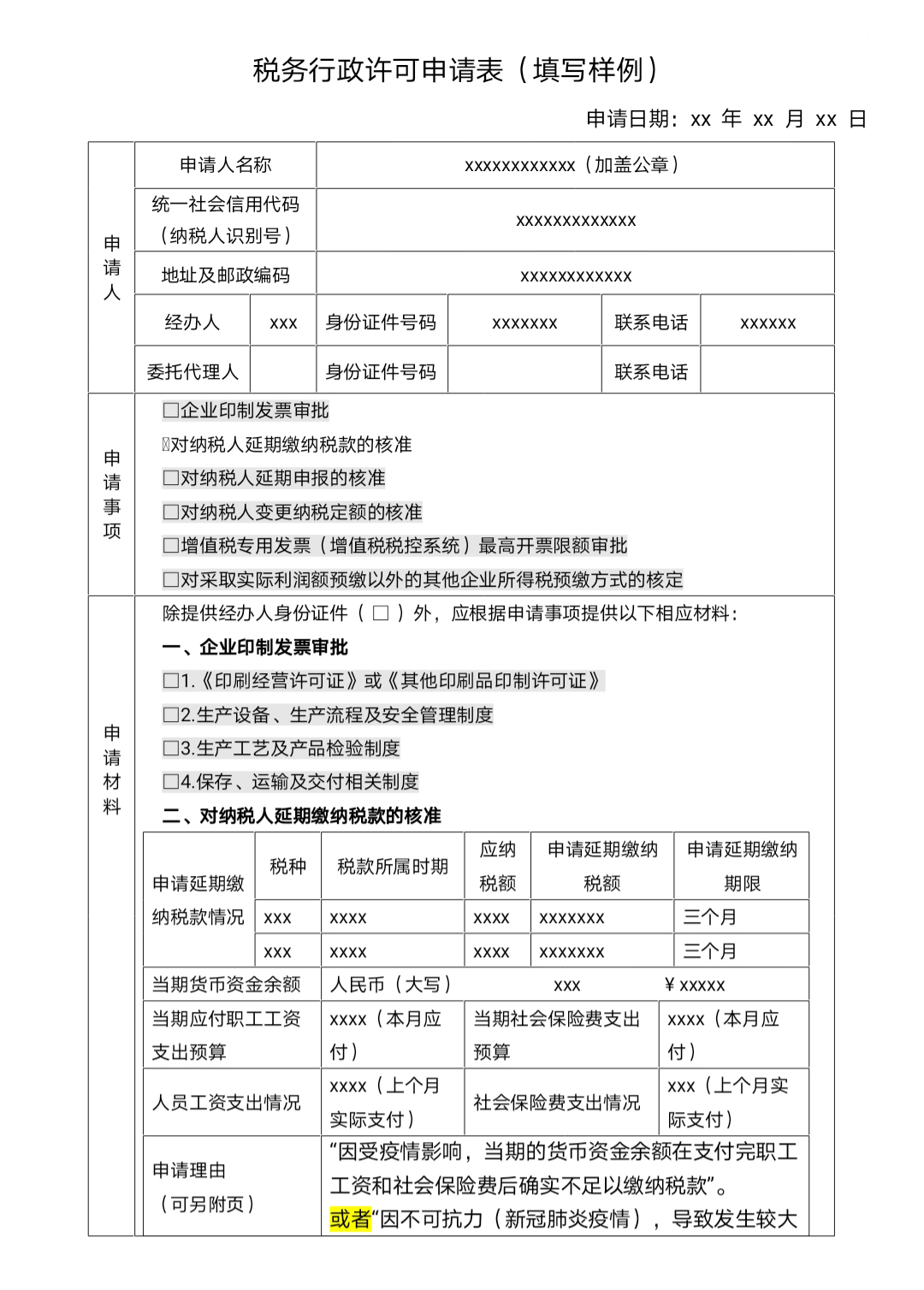

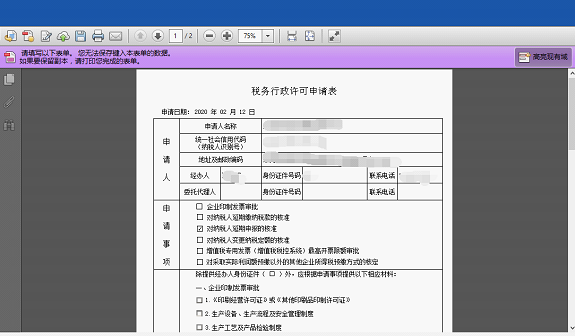

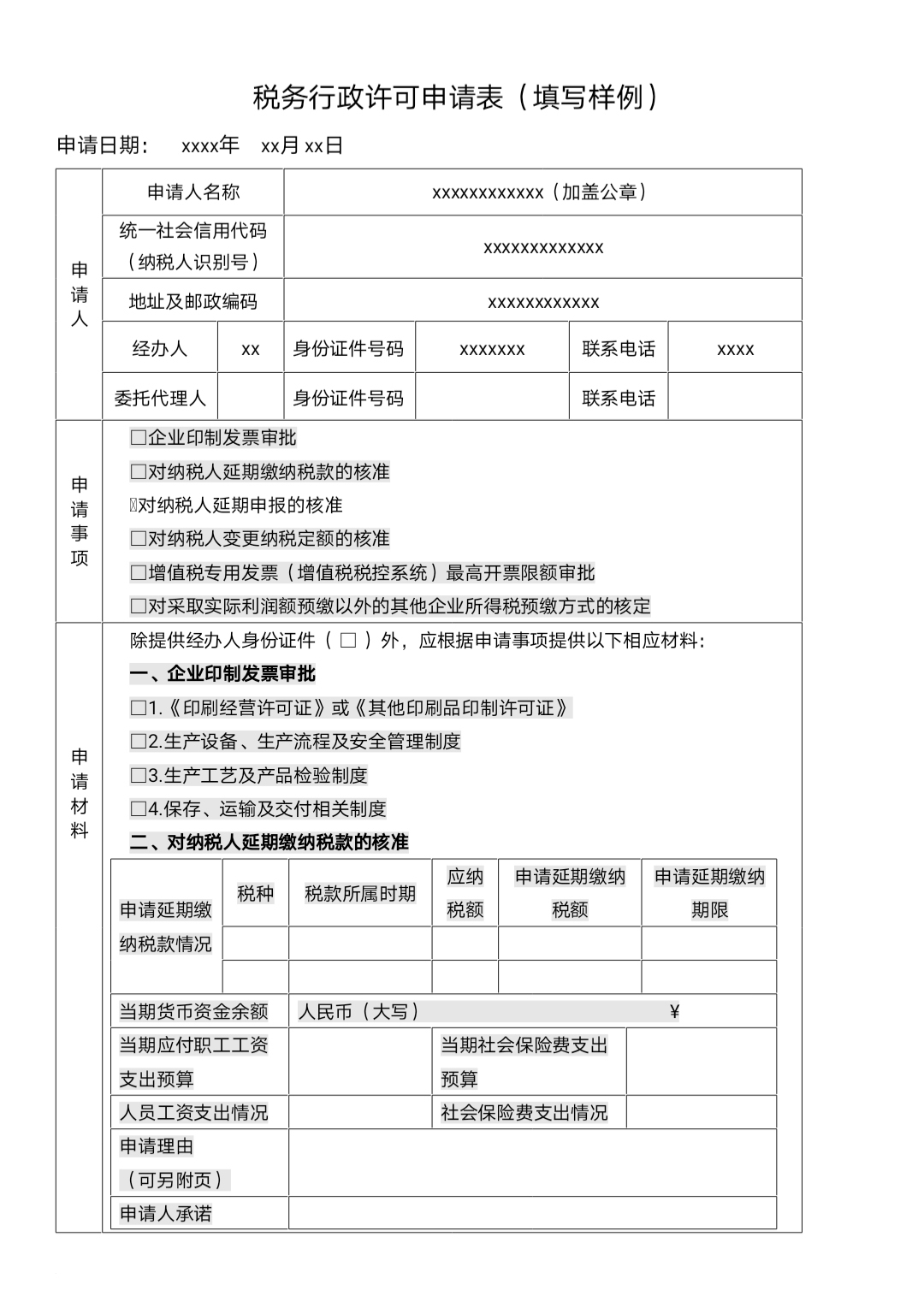

填写并提交《税务行政许可申请表》(填写样例附后)。

通过电子税务局填报的免于报送纸质资料,纸质资料由纳税人、扣缴义务人留存备查,纳税人、扣缴义务人对于电子资料的真实性、完整性、合法性以及与留存备查纸质资料的一致性负责。

2.办税服务厅渠道:

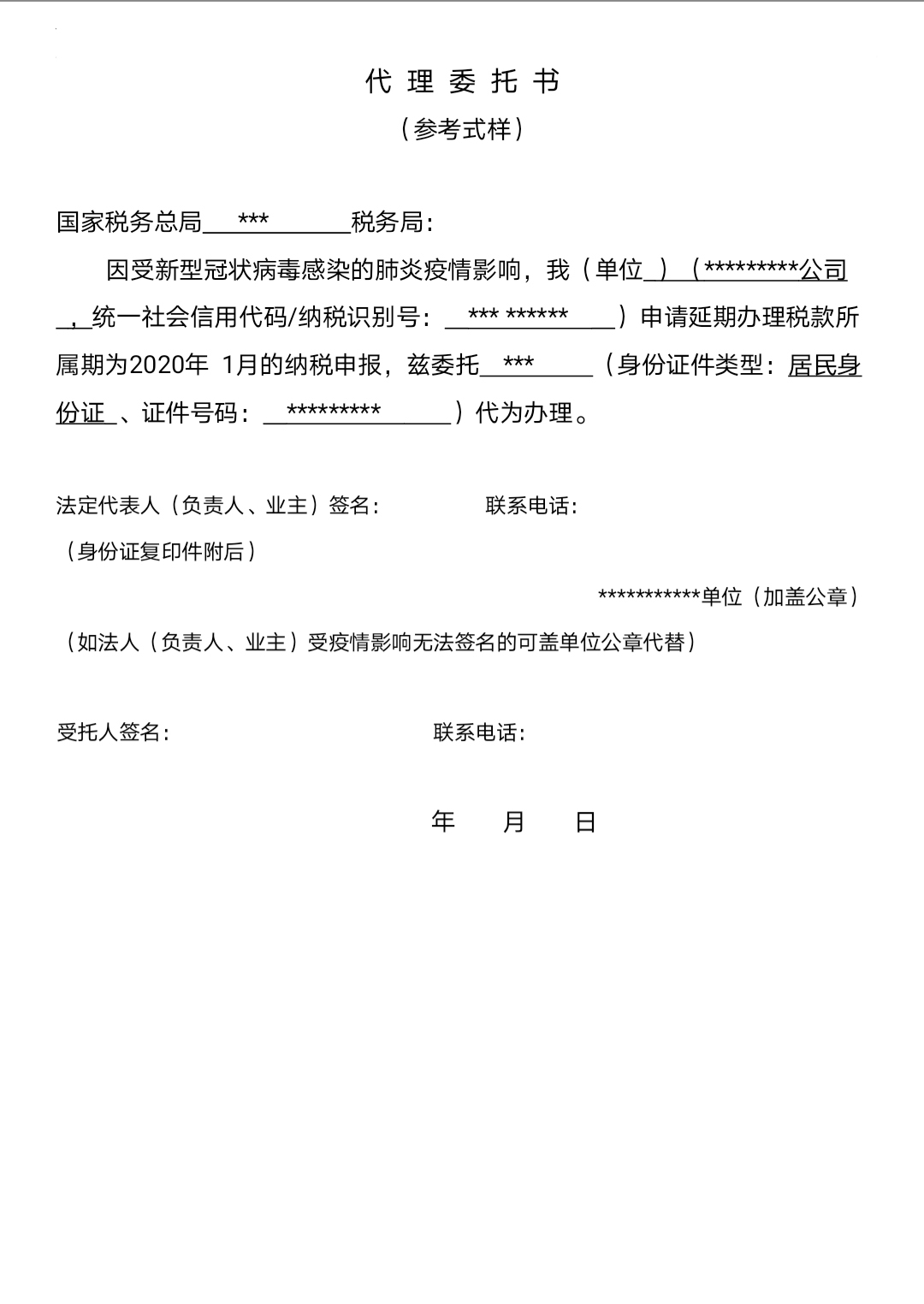

(1)《税务行政许可申请表》(填写样例附后)。

(2)经办人身份证件原件(委托代理人代为办理的,提供代理人身份证件原件。原件查验后退回)。

(3)代理委托书(委托代理人代为办理时提供,参考式样附后)。

通过办税服务厅办理的,以上资料均需提供纸质资料。纳税人、扣缴义务人对提供资料的真实性、完整性和合法性负责。

(三)注意事项

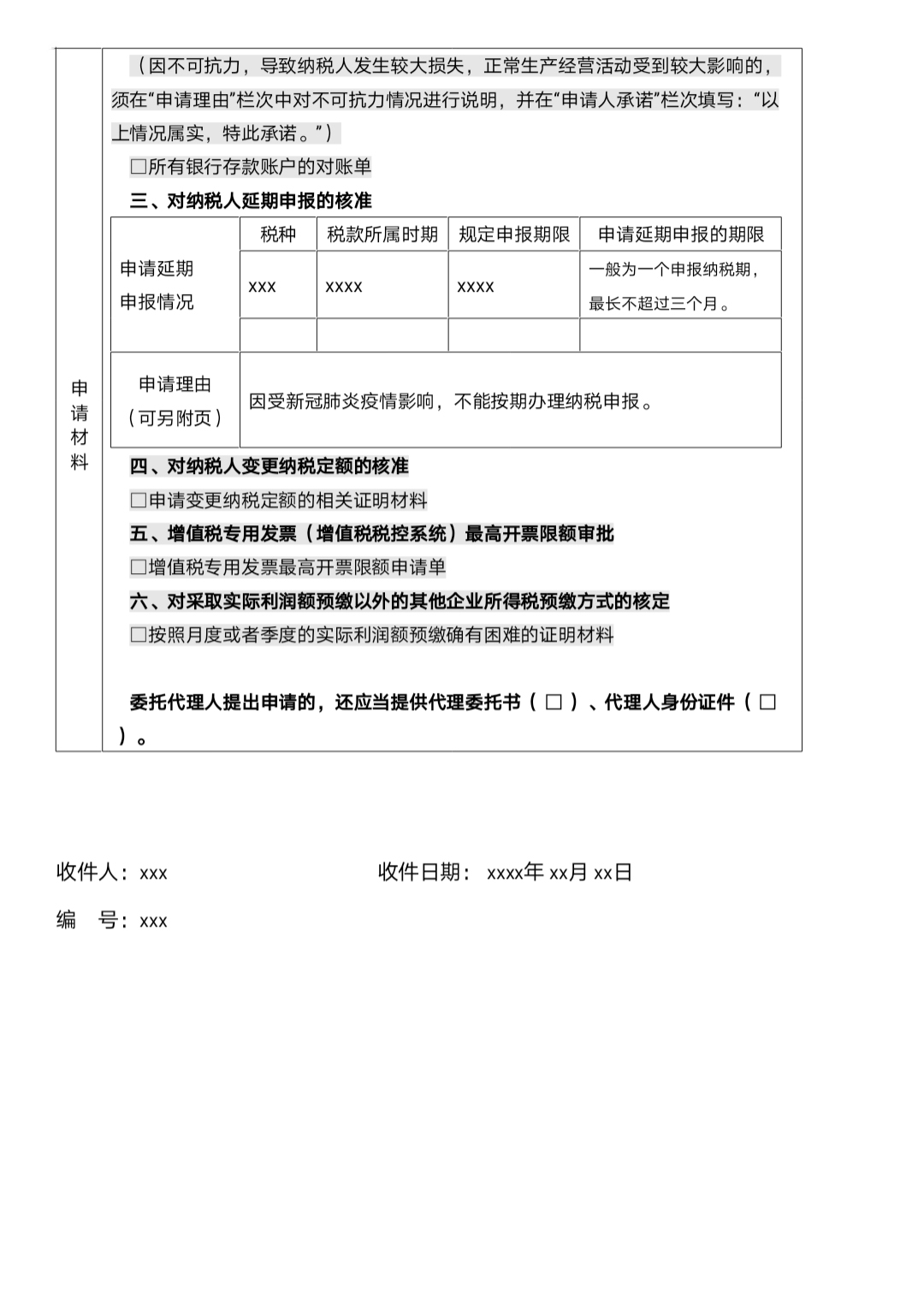

1.延期申报的期限一般为一个申报纳税期,最长不超过三个月。

2.经税务机关核准延期申报的,纳税人、扣缴义务人应在纳税期内按照税务机关根据纳税人、扣缴义务人受疫情影响程度核定的税额或上期实际缴纳的税额预缴税款。纳税人、扣缴义务人可主动联系主管税务机关告知受疫情影响情况。

3.纳税人、扣缴义务人要在核准的延期内办理税款结算,按照规定期限办理税款结算时如有补缴税款,补缴的税款不加收滞纳金。

4.纳税人经核准延期办理纳税申报的,其财务会计报表可以同时延期报送。

(四)电子税务局操作指引

主要操作流程:①登陆电子税务局—②进入“对纳税人延期申报核准”界面—③填写并提交“税务行政许可申请”表—④查询跟踪主管税务审核结果—⑤主管税务机关核准同意后需预缴税款的进行预缴税款清缴。

1.登录网址:http://www.etax-gd.gov.cn/

2.具体操作步骤:

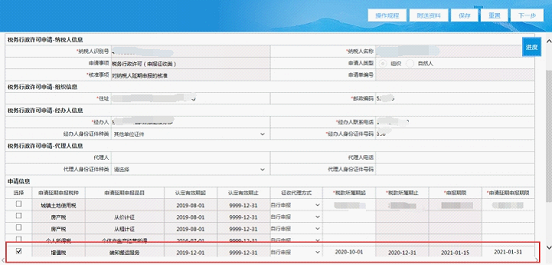

(1)办理入口:选择“我要办税—税务行政许可—对纳税人延期申报核准”,点击进入“税务行政许可申请”表单填写页面。

(2)填写申请信息。在“税务行政许可申请”填写页面中,按照表单要求填写相关信息以及勾选需要延期申报的税种以及填写申请延期申报期限等信息。

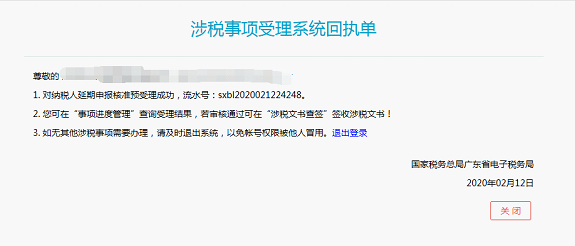

(3)确认并提交。确认申请表之后,点击【下一步】,提交成功后,系统将弹出提交成功的提示页面。

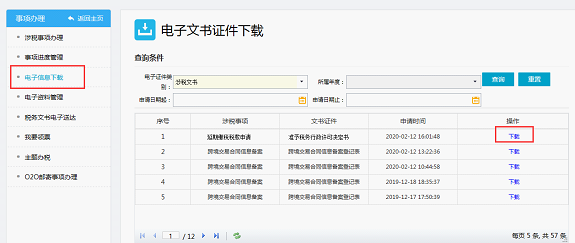

(4)办理进度查询。在提交成功后,纳税人可在“我要办税—事项办理—事项进度管理”里查看办理进度。(可主动与主管税务机关联系,告知相关情况)

在事项进度管理中,可点击“预览”进入查看页面。

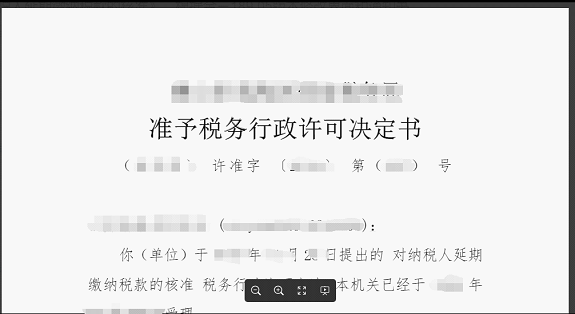

(5)可打印通知书。延期申报申请审核成功后,在我要办税—事项办理—电子信息下载中,可以下载打印相关文书。

(6)预缴税款。如主管税务机关核准同意延期申报并确定需预缴税款后,纳税人进入我要办税—税费申报及缴纳—清缴税款,查看核实预缴税款后在缴款期限范围内缴纳税款。

三、延期缴纳税款

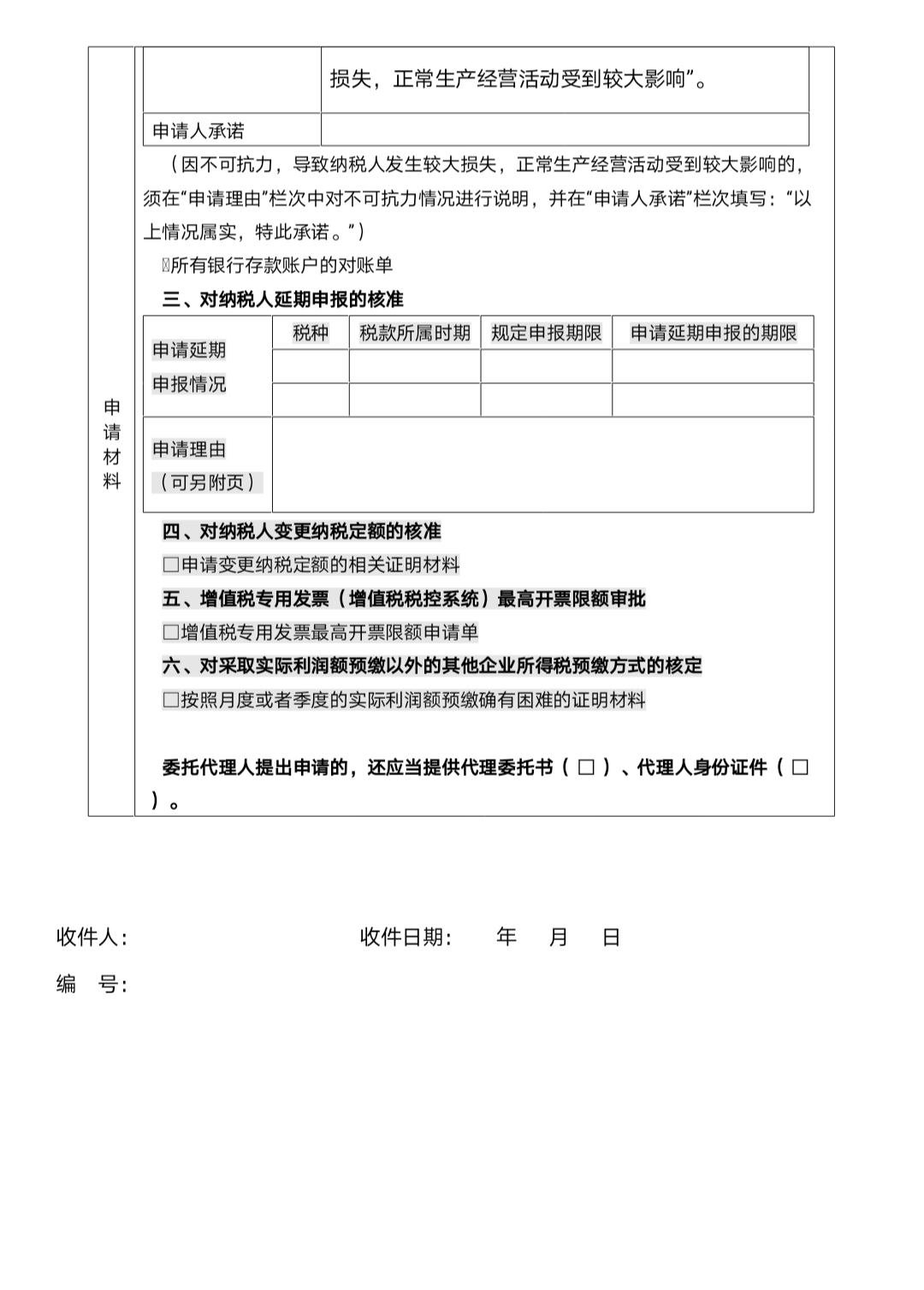

纳税人因受新型冠状病毒肺炎疫情(以下简称“疫情”)影响经营困难,当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的,或因疫情(不可抗力),导致发生较大损失,正常生产经营活动受到较大影响的, 可根据《中华人民共和国税收征收管理法》第三十一条、《中华人民共和国税收征收管理法实施细则》第四十一、四十二条和《国家税务总局关于进一步简化税务行政许可事项办理程序的公告》(国家税务总局公告 2019年第34号)规定申请延期缴纳税款,延期期限最长不超过三个月。

(一)办理渠道

广东省电子税务局或办税服务厅。

疫情防控期间,为降低疫情传播风险,请尽量通过广东省电子税务局办理。

(二)办理资料

1.电子税务局渠道:

(1)填写并提交《税务行政许可申请表》(填写样例附后)。

(2)申请理由为“因受疫情影响,本公司当期货币资金在扣除应付职工工资、社会保险费后不足以缴纳税款”的纳税人提供近两个月所有银行账户的对账单(可通过网上银行打印,打印后加盖公司公章后再扫描上传)。

通过电子税务局填报的免于报送纸质资料,纸质资料由纳税人留存备查,纳税人对于电子资料的真实性、完整性、合法性以及与留存备查纸质资料的一致性负责。

2.办税服务厅渠道:

(1)《税务行政许可申请表》(填写样例附后)。

(2)经办人身份证件原件(委托代理人代为办理的,提供代理人身份证件原件。原件查验后退回)。

(3)代理委托书(委托代理人代为办理时提供,参考式样附后)。

3.申请理由为“因受疫情影响,本公司当期货币资金在扣除应付职工工资、社会保险费后不足以缴纳税款”的纳税人提供近两个月所有银行账户的对账单(可通过网上银行打印,并加盖公司公章)。

通过办税服务厅办理的以上资料均需提供纸质资料。纳税人对提供资料的真实性、完整性、合法性负责。

(三)注意事项

1.纳税人可申请延期缴纳的仅限于纳税人应纳税款。

2.纳税人申请延期缴纳的必须是属于当期的税款且是按期申报的税款,对于逾期申报的税款、逾期缴纳的税款、稽查查补的税款等不属于可申请延期缴纳的范围。

3.为了确保申请资料的完整性、正确性,提高办理效率,对符合申请条件并拟申请延期缴纳税款的纳税人在申请前应告知主管税务机关,由主管税务机关通过非接触方式辅导其准备申请材料和填写《税务行政许可申请表》,接受辅导后尽量通过电子税务局申请办理。

4.为确保在法定期限前受理、办理,拟申请延期缴纳税款的纳税人应最迟在申报纳税期结束前2个工作日提交申请。

5.纳税人隐瞒有关情况或者提供虚假材料申请延期缴纳税款的,税务机关将不予受理或者不予核准延期缴纳税款。纳税人因不合理的资金转出(支出)导致当期货币资金不足以缴纳税款的,或者虚报损失的,不予核准延期缴纳税款。税务机关核准延期缴纳税款后发现纳税人申请时隐瞒有关情况或者提供虚假材料的,税务机关将依法撤销延期缴纳税款的核准,并依法追缴相关税款、滞纳金。

(四)电子税务局操作指引

主要操作流程:纳税人登录电子税务局——‚填报延期缴纳申请相关信息——ƒ上传所需报送的相关资料——④税务机关受理——⑤税务机关核准。

1.登录网址:http://www.etax-gd.gov.cn/

2.具体操作步骤:

(1)操作入口。我要办税—事项办理—涉税事项办理—征收—延期缴纳税款申请。点击【办理】即可进入申请填写页面。

(2)在申请填写页面中,按照表单要求填写相关信息以及勾选需要延期缴纳税款的申报数据以及填写申请延期缴纳税额,缴纳期限等信息。

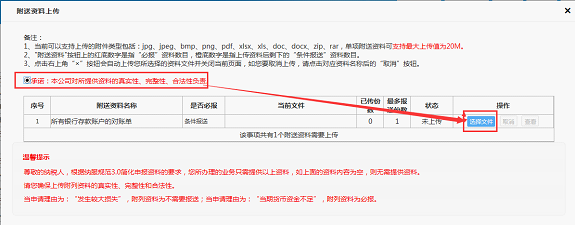

(3)在申请填写页面中,纳税人按照表单要求填写相关信息后,点击附送资料进入“附列资料上传”页面,勾选“承诺:本公司对所提供资料的真实性、完整性、合法性负责”,并按照要求上传材料。

上传完成后,即可关闭上传页面。

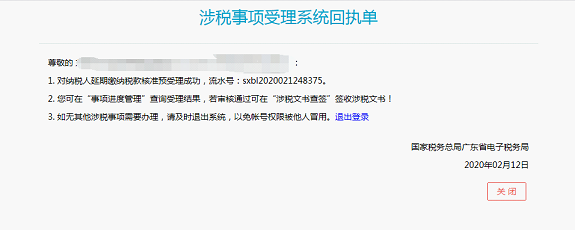

(4)确认申请表之后,点击【下一步】,提交成功后,系统将弹出提交成功的提示页面。

(5)在提交成功后,纳税人可在“我要办税—事项办理—事项进度管理”里查看进度。

(6)在事项进度管理中,可点击“预览”进入查看页面。

(7)延期缴纳税款申请审核成功后,在我要办税—事项办理—电子信息下载中,可以下载打印相关通知书。