为进一步鼓励境外投资者在华投资,对境外投资者从中国境内居民企业分配的利润,用于境内直接投资暂不征收预提所得税政策的适用范围,由外商投资鼓励类项目扩大至所有非禁止外商投资的项目和领域。这项政策自2018年1月1日起执行。

下面我们对《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号)进行详细解读:

一、可以享受税收优惠的境外投资者范围

适用《企业所得税法》第三条第三款规定的非居民企业,即在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的分配利润与其所设机构、场所没有实际联系的。

二、境外投资者享受税收优惠的条件

(一)投资方式:直接权益性投资

境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,具体是指:

1.新增或转增中国境内居民企业实收资本或者资本公积;

2.在中国境内投资新建居民企业;

3.从非关联方收购中国境内居民企业股权。

境外投资者采取上述投资方式所投资的企业统称为被投资企业。

要注意:境外投资者以分得利润进行的以下直接投资,不得享受暂不征税政策:

1.新增、转增、收购上市公司股份(符合条件的战略投资除外);

2.从关联方收购中国境内居民企业股权。

(二)资金来源:从中国境内居民企业分配的利润

境外投资者分得的利润属于中国境内居民企业向投资者实际分配已经实现的留存收益而形成的股息、红利等权益性投资收益,包括以前年度留存尚未分配的收益。

(三)资金路径:直接转入

境外投资者用于投资的资金(或非现金资产)必须从利润分配企业直接转给被投资企业或股权转让方,具体是指:

1.以现金形式支付的

相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转。

2.以实物、有价证券等非现金形式支付的

相关资产所有权直接从利润分配企业转入被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有。

(四)经营活动:所有非禁止外商投资的项目和领域

三、享受暂不征税待遇的相关程序

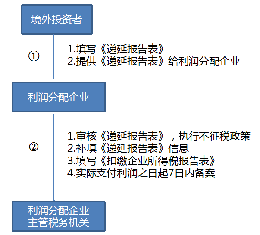

(一)利润分配企业支付分配利润时应履行的程序

境外投资者符合暂不征税条件的,应进行申报并如实向利润分配企业提供其符合政策条件的资料。

利润分配经适当审核后认为符合税收政策规定的,可暂不扣缴预提所得税,并向其主管税务机关办理备案手续。

1. 境外投资者填写《非居民企业递延缴纳预提所得税信息报告表》,并提交给利润分配企业。

2. 利润分配企业审核境外投资者提交的资料信息,并确认以下结果后,可暂不扣缴预提所得税:

(1)境外投资者填报的信息完整,没有缺项;

(2)利润实际支付过程与境外投资者填报信息吻合;

(3)境外投资者填报信息涉及利润分配企业的内容真实、准确。

3. 利润分配企业补填《非居民企业递延缴纳预提所得税信息报告表》信息。

4.利润分配企业在实际支付利润之日起7日内,向主管税务机关履行备案手续,提交以下资料:

(1)由利润分配企业填写的《中华人民共和国扣缴企业所得税报告表》;

(2)由境外投资者提交并经利润分配企业补填信息后的《非居民企业递延缴纳预提所得税信息报告表》。

(二)境外投资者追补享受暂不征税待遇程序

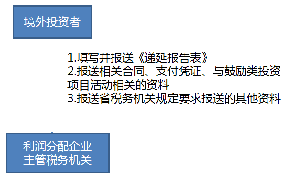

境外投资者按照规定可以享受暂不征收预提所得税政策但未实际享受的,可在实际缴纳相关税款之日起三年内申请追补享受该政策,退还已缴纳的税款。办理追补享受暂不征税待遇的境外投资者,应向利润分配企业主管税务机关提交:

1.《非居民企业递延缴纳预提所得税信息报告表》;

2.相关合同、支付凭证、与鼓励类投资项目活动相关的资料(2018年以后分配的利润不用);

3.省税务机关规定要求报送的其他资料。

四、需申报补缴税款的情形与程序

境外投资者需要补缴已递延预提所得税的情形包括两种:

(一)境外投资者收回享受暂不征税政策的投资

境外投资者通过股权转让、回购、清算等方式实际收回享受暂不征收预提所得税政策待遇的直接投资的,要承担补缴相关预提所得税的义务,并完成以下程序:

1.提供资料

境外投资者应向利润分配企业主管税务机关提供被投资企业从事符合规定的经营活动的交易证据、财务会计核算数据等资料,提供时间可以选择在收回享受暂不征税政策的投资前或者申报补缴税款时。

2.补缴递延税款

境外投资者应在实际收取相应款项后7日内,向利润分配企业主管税务机关申报补缴递延的税款,报送《中华人民共和国扣缴企业所得税报告表》。

境外投资者未按照规定补缴递延税款的,利润分配企业主管税务机关追究境外投资者延迟缴纳税款责任,税款延迟缴纳期限自实际收取相关款项后第8日(含当日)起计算。

(二)境外投资者不当享受暂不征税政策

境外投资者已享受暂不征收预提所得税政策,经税务部门后续管理核实不符合规定条件的,也要补缴不当享受暂不征税政策的预提所得税。同时,利润分配企业和境外投资者要区分不同情况承担相应的法律责任。

1.因利润分配企业责任错误享受暂不征税政策

利润分配企业未按照规定审核确认境外投资者提交的资料信息,致使不应享受暂不征税政策的境外投资者实际享受了暂不征税政策的,利润分配企业主管税务机关依照有关规定追究利润分配企业应扣未扣税款的责任,并依法向境外投资者追缴应该缴纳的税款。

2.因境外投资者责任错误享受暂不征税政策

境外投资者填报信息有误,致使其本不应享受暂不征税政策,但实际享受暂不征税政策的,视为境外投资者未按照规定申报缴纳企业所得税,利润分配企业主管税务机关应依法追究其延迟纳税责任,税款延迟缴纳期限自相关利润支付之日起计算。

(三)注意事项

境外投资者享受暂不征收预提所得税政策待遇后,被投资企业发生重组符合特殊性重组条件,并实际按照特殊性重组进行税务处理的,可继续享受暂不征收预提所得税政策待遇。

四、优惠政策执行时间

《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号)自2018年1月1日起执行。《财政部 税务总局 国家发展改革委 商务部关于境外投资者以分配利润直接投资暂不征收预提所得税政策问题的通知》(财税〔2017〕88号)同时废止。

境外投资者在2017年1月1日(含当日)以后取得的股息、红利等权益性投资收益可适用财税〔2017〕88号文,已缴税款可按追补享受暂不征税待遇程序办理退税。境外投资者在2018年1月1日(含当日)以后取得的股息、红利等权益性投资收益可适用财税〔2018〕102号文,已缴税款可按追补享受暂不征税待遇程序办理退税。