业务说明:

(一)扣缴义务人应当自扣缴义务发生之日起30日内,向所在地的主管税务机关申报办理扣缴税款登记,领取扣缴税款登记证件;税务机关对已办理税务登记的扣缴义务人,可以只在其税务登记证件上登记扣缴税款事项,不再发给扣缴税款登记证件。

(二)已办理税务登记的扣缴义务人应当自扣缴义务发生之日起30日内,向税务登记地税务机关申报办理扣缴税款登记,税务机关在其税务登记证件上登记扣缴税款事项,税务机关不再发给扣缴税款登记证件。

根据税收法律、行政法规的规定可不需办理税务登记的扣缴义务人,应当自扣缴义务发生之日起30日内,向机构所在地税务机关申报办理扣缴税款登记。税务机关核发扣缴税款登记证件。

对临时发生扣缴义务的扣缴义务人,不发扣缴税款登记证。

(三)依照法律、行政法规规定负有税款扣缴义务的境内机构和个人,应当自扣缴义务发生之日起30日内,向所在地主管税务机关办理扣缴税款登记手续。

境外的单位在中国境内发生增值税应税劳务而在境内未设立经营机构的,以境内代理人为增值税的扣缴义务人;在境内没有代理人的,以购买方为扣缴义务人。境外的单位或者个人在境内销售服务、无形资产或者不动产,在境内未设有经营机构的,以购买方为增值税扣缴义务人。

工程作业发包方、劳务受让方或购买方,在项目合同签订之日起30日内,未能向其所在地主管税务机关提供下列证明资料的,应履行营业税或增值税扣缴义务:

1.非居民纳税人境内机构和个人的工商登记和税务登记证明复印件及其从事经营活动的证明资料;

2.非居民委托境内机构和个人代理事项委托书及受托方的认可证明。

(四)扣缴义务人与非居民企业首次签订与《非居民企业所得税源泉扣缴管理暂行办法》第三条规定的所得有关的业务合同或协议的,扣缴义务人应当自合同签订之日起30日内,向其主管税务机关申报办理扣缴税款登记。

(五)非境内注册居民企业应当按照企业所得税法及其实施条例和相关管理规定的要求,履行居民企业所得税纳税义务,并在向非居民企业支付企业所得税法第三条第三款规定的款项时,依法代扣代缴企业所得税。

发生扣缴义务的非境内注册居民企业应当自扣缴义务发生之日起30日内,向主管税务机关申报办理扣缴税款登记。

(六)中华人民共和国境外的单位或者个人在境内提供应税服务,在境内未设有经营机构的,以其代理人为增值税扣缴义务人;在境内没有代理人的,以接受方为增值税扣缴义务人。

(七)本流程同时适用于扣缴义务人登记信息和扣缴税款登记信息的变更。

具体流程:(企业身份进入)我要办税>事项办理>涉税事项办理>登记>纳税人(扣缴义务人)身份信息报告

1.选择常用方式,登录广东省电子税务局

2.点击-【我要办税】-【事项办理】

3.点击-【涉税事项办理】-【登记】,选择【纳税人(扣缴义务人)身份信息报告】,点击【办理】

4.选择【涉税事项】-点击【下一步】

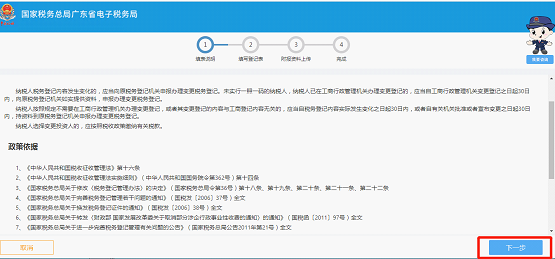

5.查阅相关业务概述后,点击【下一步】

6.根据页面信息填报相关数据后,点击【下一步】

7.选择上传相关的附表后,点击【提交】即可。