业务说明:符合《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)关于增值税留抵退税申请条件,就可以申请增值税留抵退税。

具体流程:(企业身份进入)我要办税>事项办理>优惠>增值税制度性留抵退税

1.首先登录国家税务总局广东省电子税务局,进入【首页】-【我要办税】-【事项办理】。

2.进入“涉税事项办理”界面,选择【优惠】-【增值税制度性留抵退税】-【办理】。

3.查看业务概述,点击“下一步”按钮。

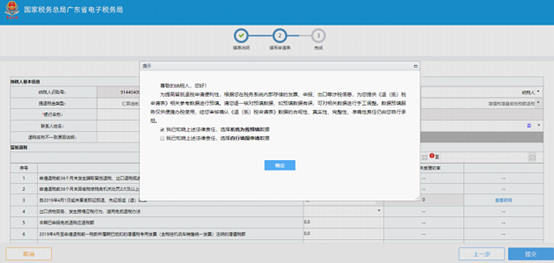

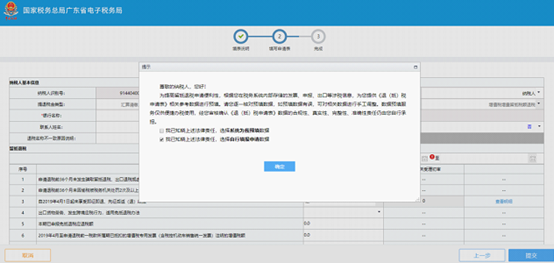

4.进入填写申请表界面,点击提示框“确定”按钮。

5.根据纳税人自身的行业选择是否先进制造业企业,本文以非先进制造业企业为例,因此“是否先进制造业”勾选“否”。

6.出现以下弹窗,纳税人可选择用“系统为我预填数据”或者“自行填报申请数据”。

7.如果纳税人自2019年4月起未取得电子通行费,可选择“系统为我预填数据”,点击“确定”。

8.点击“银行名称”下拉框,选择退税账户。

9.纳税人核对系统预填数据是否准确无误。

10.核实无误以后点击“提交”按钮,等待税局审核无误后即可享受增值税制度性留抵退税。

11.如果纳税人自2019年4月起有取得电子通行费,因为电子通行费纳税人申报增值税申报表时包含在认证相符的增值税专用发票栏次,因此需剔除电子通行费的税额,纳税人可选择“自行填报申请数据”,点击“确定”按钮。

12.纳税人选择符合条件的起始时间,本文以2021年5月至2021年10月满足条件为例。

13.假如纳税人自2019年4月至申请退税前一所属期已抵扣的增值税专用发票(含税控机动车销售统一发票)注明的增值税额为900万(已剔除电子通行费的税额);自2019年4月至申请退税前一所属期已抵扣的海关进口增值税专用缴款书注明的增值税额和自2019年4月至申请退税前一所属期已抵扣的解缴税款完税证注明的增值税额为0;自2019年4月至申请退税前一所属期全部已抵扣的进项税额为1000万;最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额确定允许退还的增量留抵税额为100万。则本期申请退还的增量留抵税额为100*(900/1000)*60%=54万。在申请表填写相关数据。

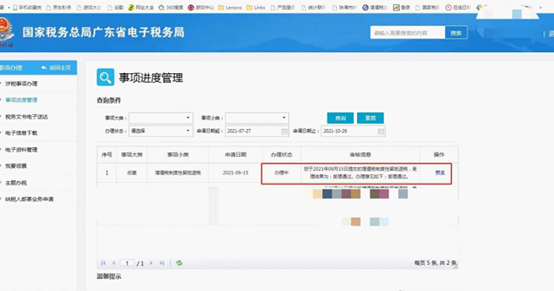

14.核实无误以后点击“提交”按钮,纳税人也可在“事项进度管理”查看办理状。