一、业务概述

在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,以及提供娱乐服务的单位和个人,按照提供广告服务或娱乐服务取得的计费销售额缴纳文化事业建设费,文化事业建设费的费率为3%。

文化事业建设费申报前必须完成文化事业建设缴费信息报告。

二、操作指引

(一)缴费人登录新电子税务局系统后,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【文化事业建设费申报】功能菜单。

(二)文化事业建设费申报功能分为补录式申报、填表式申报。

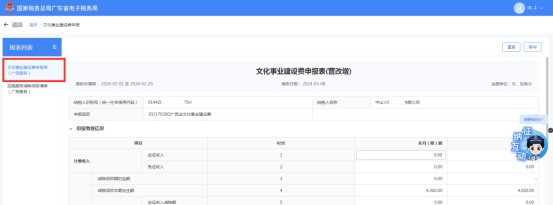

1.补录式申报模式:

(1)进入申报界面默认为补录式申报。系统会根据当期已完成的增值税申报数据进行预填,因此为了更加准确的享受减免优惠,建议缴费人完成增值税申报后再申报文化事业建设费。

(2)确认数据是否正确,并进行补充,如需扣除支付给其他广告公司或广告发布者的含税广告发布费的,点击“编辑扣除项”可填写《应税服务减除项目清单》。

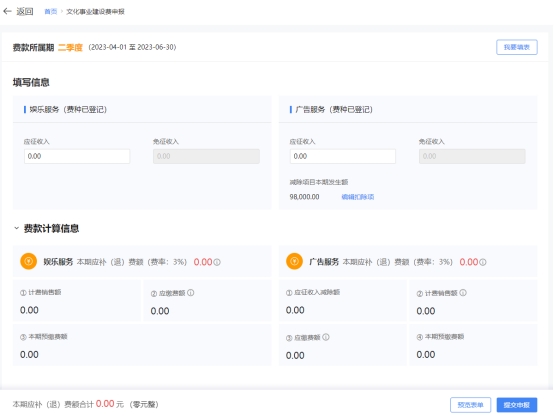

2.填表式申报模式:

(1)缴费人如需进入申报表填表界面,点击“我要填表”,进入“填表式申报”页面。

(2)缴费人可对《文化事业建设费申报表》及《应税服务减除项目清单》进行填写和修改。

(3)若缴费人同时发生广告业和娱乐业应税行为时,可在申报页面分别填报《文化事业建设费申报表(娱乐服务)》和《文化事业建设费申报表(广告服务)》。

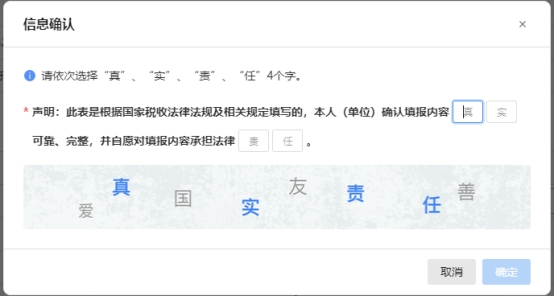

(三)缴费人填报完成后,点击“提交申报”按钮,在信息确认界面输入框依次点击“真”、“实”、“责”、“任”4个字,点击“确定”提交申报。

(四)申报完成后,如有应缴纳的税费额,可在申报结果反馈界面立即缴款。

也可点击【我要办税】-【税费申报及缴纳】-【税费缴纳】选择立即缴款或者预约缴款完成本次申报涉及的税费缴纳。

三、注意事项

(一)若缴费人为个体工商户和其他个人,仅娱乐服务需申报文化事业建设费。

(二)广告服务的计费销售额,指的是缴费人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。缴费人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

(三)缴费人自行申报享受减免优惠,无需额外提供资料。

四、常见问题

(一)如本期增值税未申报,是否可以继续申报文化事业建设费?

答:可以继续申报。如本期未申报增值税,在缴费人进入文化事业建设费申报模块时,系统会提醒缴费人增值税未申报,不阻断文化事业建设费申报。为了您更加准确的享受减免优惠,建议完成增值税主税申报后,再进行文化事业建设费申报。