(一)企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

1.企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。

2.下列企业应进行清算的所得税处理:

①按《公司法》、《企业破产法》等规定需要进行清算的企业;

②企业重组中需要按清算处理的企业。

上述企业重组中需要按清算处理的企业是指,发生《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第四条第(一)项规定的由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),第(四)项规定的合并以及第(五)项规定的分立,被分立企业不再继续存在的,应按照《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)规定进行清算。

3.企业发生《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条规定的合并、分立,即符合特殊性税务处理规定的合并、分立,无需进行清算。

(二)进入清算期的企业应对清算事项及其附报资料,报主管税务机关备案。

(三)纳税人有解散、撤销、破产情形的,在清算前应当向其主管税务机关报告;未结清税款的,由其主管税务机关参加清算。

(四)对纳税人未结事项、未尽事宜、应进行税务处理的递延事项、税会差异涉税风险事项和清算企业所得税申报风险事项进行提示提醒。

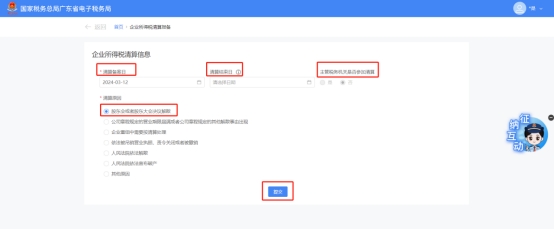

(一)登录新电子税务局,点击【我要办税】-【综合信息报告】-【状态信息报告】-【企业所得税清算报备】功能菜单进入功能。

(二)初次进入功能界面显示企业所得税清算信息,可进行清算操作。

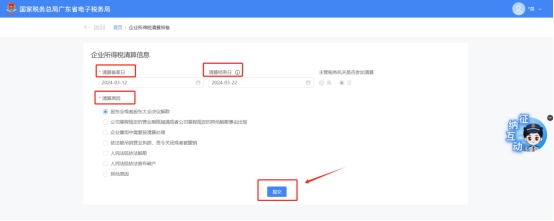

(三)选择清算备案日期、清算结束日期及清算原因,点击【提交】。

注意:清算结束日系统设置可不选,市局集约团队审批要求清算结束日填写申请之日起7天后至15日内(需超过7天但不能超过15天)。税务机关要求当纳税人存在欠税时,主管税务机关是否参加清算默认为“是”,且不可修改;若没有欠税自动带出“否”,不可修改。

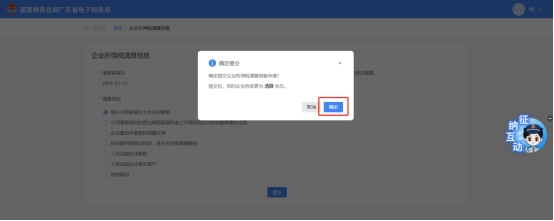

(四)提交后系统提示:确定提交企业所得税清算报备申请?提交后,您的企业将变更为清算状态。点击【确定】。

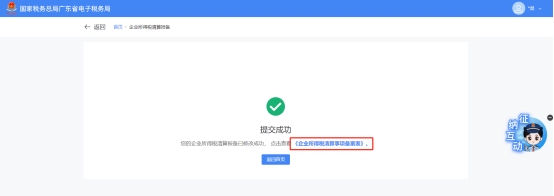

(五)系统跳转至提交成功界面并弹出提示:“为提升您的申报数据质量,税务机关正在为您提供税收风险提示服务,若您存在风险疑点,稍后可在我的消息中心进行查看,请留意我的消息。”点击【确定】。

(六)点击确定后页面显示“您的企业所得税清算报备已提交成功,当前纳税人为“清算”状态!请进行居民企业企业所得税年度申报及财务报表的报送,点击查看《企业所得税清算事项备案表》”。点击【返回首页】可跳转到首页。同时,会对未办结事项进行提醒,可直接点击【立即办理】前去办理相关未办结事项。点击查看【企业所得税清算事项备案表】可预览备案表,点击【下载报告表】,可下载PDF格式报告表。

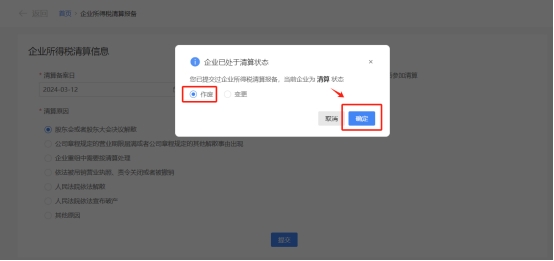

(七)若报备信息有误,可返回首页重新进入功能模块,点击【我要办税】-【综合信息报告】-【状态信息报告】-【企业所得税清算报备】再次进入功能,弹出提示窗口,提示:“您已经提交过企业所得税清算报备,当前企业为清算状态”。可进行变更、作废操作。

1.变更企业所得税清算报备。

①选择【变更】,点击【确定】。

②确定后跳转至变更界面,可以选择变更清算备案日期、清算结束日期及清算原因,变更后点击【提交】。

系统跳转至提交成功界面,并提示:“您的企业所得税清算报备已修改成功,点击查看《企业所得税清算事项备案表》”点击【企业所得税清算事项备案表】可下载PDF格式表单。点击【返回首页】可跳转到首页。同时,也会对未办结事项进行提醒,可直接点击【立即办理】前去办理相关未办结事项。

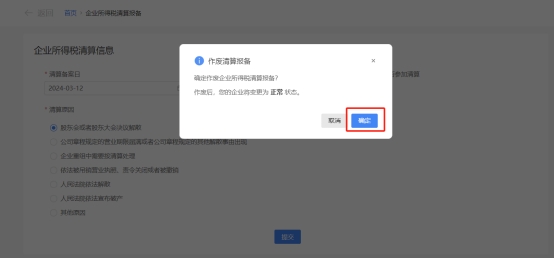

2.作废企业所得税清算报备

①选择【作废】,点击【确定】后会弹出提示窗口,提示:确定作废企业所得税清算报备?作废后,您的企业将变更为正常状态。点击【确定】。

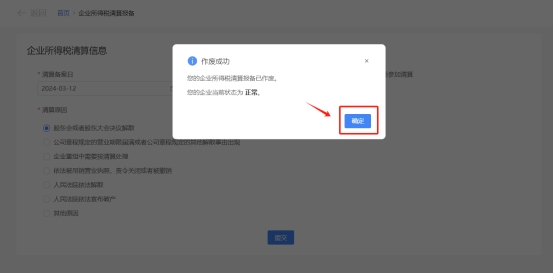

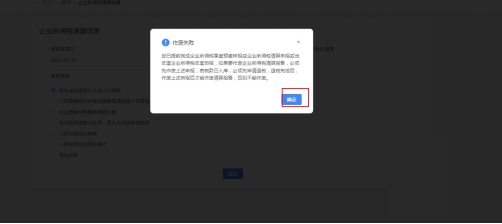

②确定后系统跳转至作废成功界面,提示:“您的企业所得税清算报备已作废。您的企业当前状态为正常。”点击【确定】返回到功能界面。若已提前完成企业所得税季度预缴申报或企业所得税清算申报或企业所得税年度申报会作废失败,系统提示:您已提前完成企业所得税季度预缴申报或企业所得税清算申报或企业所得税年度申报,若要作废企业所得税清算报备,必须先作废上述申报,若税款已入库,必须先申请退税,退税完成后,作废上述申报才能作废清算报备,否则不能作废。点击【确定】。

注意:

若已进行“清算企业所得税申报”或已提前报送企业所得税年度申报,则不允许变更清算备案日。

三、注意事项

(一)分支机构不需要办理企业所得税清算报备。视同独立纳税人按一般企业申报缴纳企业所得税的二级分支机构除外。

(二)纳税人提交清算报备后,当系统时间小于“清算备案日”时,纳税人提交成功后,提醒纳税人:尊敬的纳税人,您的企业所得税清算报备已提交成功,当系统日期等于清算备案日日期时,您的纳税人状态将变更为“清算”状态。

(三)纳税人对报送材料的真实性和合法性承担责任。

(四)纳税人上门办理涉税事项时需报送纸质版资料,通过网上办理或移动终端办理的按照系统操作要求报送电子版资料。

(五)办理材料里未注明原件、复印件的均为原件;仅注明复印件的只需提供复印件;注明原件及复印件的,收取复印件,原件查验后退回。

(六)报送资料如为复印件,须注明与原件一致,并加盖公章。

(七)纳税人使用符合电子签名规定条件的电子签名,与手写签名或盖章具有等同法律效力。

四、常见问题

(一)清算报备提交成功后再次进入功能页面是否会有提示?

答:系统提示“您已经提交过企业所得税清算报备,当前企业为清算状态。”可进行变更、作废操作。