一、事项名称:

新办、变更、注销——注销登记(含清税申报)

二、事项内容:

(一)事项描述:

纳税人发生以下情形的,向主管税务机关申报办理注销税务登记:

1.纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的;

2.按规定不需要在市场监督管理部门或者其他机关办理注销登记的,但经有关机关批准或者宣告终止的;

3.纳税人被市场监督管理部门吊销营业执照或者被其他机关予以撤销登记的;

4.境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,项目完工、离开中国的;

5.外国企业常驻代表机构驻在期届满、提前终止业务活动的;

6.非境内注册居民企业经确认终止居民身份的。

(二)办理渠道:

1.线上办理:

方式一(推荐):

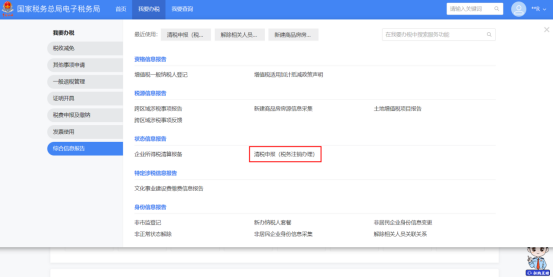

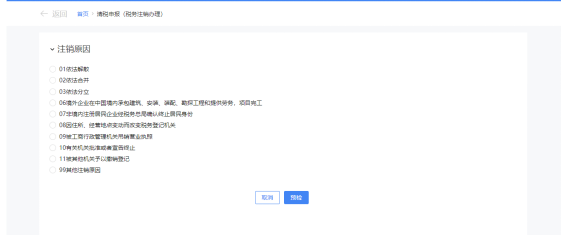

登录全国统一规范的电子税务局(网址http://guangdong.chinatax.gov.cn):【我要办税】-【综合信息报告】-【状态信息报告】-【清税申报(税务注销办理)】,跳转至清税申报(税务注销办理)界面→展示注销原因→选择注销原因。

预检时不同满足条件对应不同的业务办理场景。

(1)即办注销通过时(满足即办资格及即办条件,且不存在未办结事项时)。

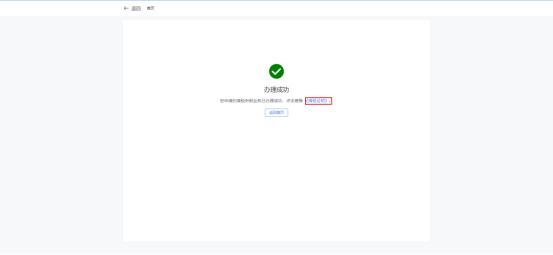

1)系统提示“尊敬的纳税人:您符合税务即办注销条件,确认是否注销!”,点击【确定】。

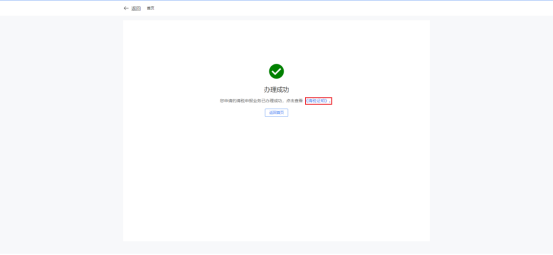

2)系统提示“尊敬的纳税人,清税申报业务已办理成功,点击查看《清税证明》。”,点击【《清税证明》】进行下载。

3)系统跳转至清税证明界面,点击【下载】进行清税证明下载。

(2)即办注销不通过时。

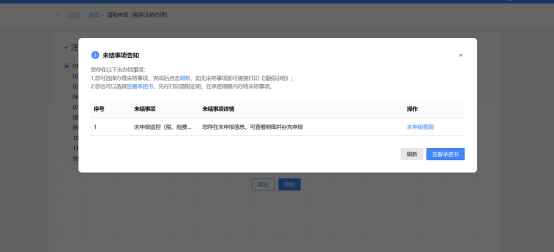

1)符合即办注销资格及条件,但存在未办结事项,且未办结事项存在非提示类事项时。弹出未结事项告知界面,系统提示“您存在以下未办结事项:您可选择办理未结事项,办理完结后点击刷新,继续进行清税申报。”,展示未结事项以及对应办理链接按钮。

①直接通过办理方式链接按钮办理未办结事项。

点击未结事项对应的办理方式按钮,系统跳转到未办结的业务功能,完成未结事项办理后,重新进入“清税申报(税务注销办理)”功能,完成清税流程操作。

②暂不办理,优先签署承诺书。

a.点击【签署承诺书】。

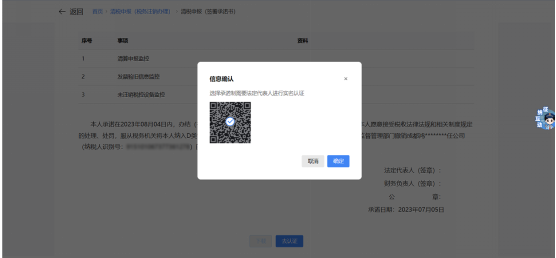

b.系统跳转即办《清税证明》承诺书界面,点击【去认证】。

c.弹出二维码认证窗口,系统提示“选择承诺制需要法定代表人进行实名认证”,点击【确定】。

d.点击【下载】 下载“即办《清税证明》承诺书”,点击【确定】。

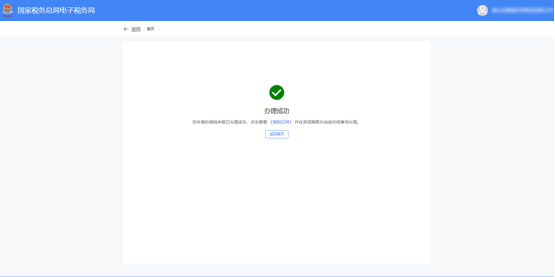

e.系统提示“尊敬的纳税人,您申请的清税申报已办理成功,点击查看《清税证明》,并在承诺期限内完成未结事项办理。”,点击【《清税证明》】可下载清税证明,点击【返回首页】可返回全国统一规范的电子税务局首页。

2)符合即办注销资格及条件,但存在未办结事项,且未办结事项都为提示类事项时。

①系统弹出未结事项告知界面,系统提示“您存在以下未办结事项:您可选择办理未结事项,办理完结后点击刷新,继续进行清税申报。”,展示未结事项以及对应办理链接按钮,点击【继续办理】。

②系统提示“尊敬的纳税人:您符合税务即办注销条件,确认是否注销!”,点击【确认】。

③跳转至办理成功界面,提示“尊敬的纳税人,清税申报业务已办理成功,点击查看《清税证明》。”,点击【《清税证明》】。

④跳转至清税证明界面,点击【下载】进行清税证明下载。

方式二:

登录“广东税务远程可视化办税”(推荐使用谷歌浏览器)(https://nsfw.guangdong.chinatax.gov.cn/zndb/poc/#/login):输入证件号码,手机接收验证码,选择对应业务和服务区域后点击【确定】→选择服务方式,按照对应的提示进行操作。

方式三:

实名登录粤税通小程序:【预约导办】→【远程可视化办税】→选择服务方式,按照对应的提示进行操作。

2.线下办理(请预约后再到前台办理):

各办税服务厅(税费服务点)

(三)办理资料:

1.必报资料:

《注销税务登记申请审批表》或《清税申报表》

2.条件报送:

(1)税务登记证和其他税务证件原件(已实行实名办税的纳税人,可免予提供);

(2)上级主管部门批复文件或董事会决议及复印件(单位纳税人,已实行实名办税的纳税人,可取消报送,能够通过政府信息共享获取相关信息的可取消复印件的报送);

(3)《发票领用簿》(已发放过发票领用簿的纳税人;已实行实名办税的纳税人,可取消报送)

(4)项目完工证明、验收证明等相关文件复印件 (非居民企业在中国境内承包工程作业或提供劳务且项目完工的,已实行实名办税的纳税人,可取消报送,能够通过政府信息共享获取相关信息的可取消复印件的报送) ;

(5)市场监督管理部门吊销营业执照决定原件(复印件)(被吊销营业执照的,已实行实名办税的纳税人,可取消报送,能够通过政府信息共享获取相关信息的可取消复印件的报送);

(6)经办人(代理人)身份证件(已实行实名办税的纳税人,可免予提供);

(7)民事裁定书或民事判决书复印件(法院裁定破产的纳税人)。

(8)营业执照(未办理过涉税事宜的纳税人)。

(9)未验旧、未使用的发票(用发票的纳税人)

(四)注意事项

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人提交的纸质申报表须签章,各项证明资料复印件均须注明“与原件一致”,并逐页签章。

3.纳税人未按照规定的期限办理纳税申报和报送纳税资料的,将影响纳税信用评价结果,并依照《中华人民共和国税收征收管理法》有关规定承担相应法律责任。

4.一般注销中,当纳税人向主管税务机关申报清税时,税务机关将根据清税申报是否存在风险疑点,中止办结时限,并进一步核实纳税人完税情况。

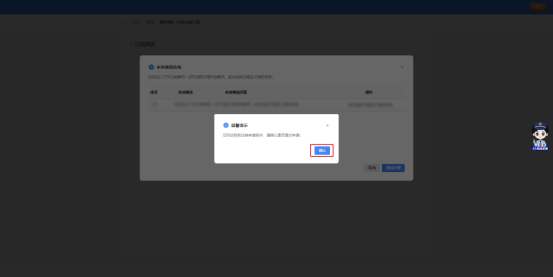

5.纳税人采用承诺注销打印清税证明后,未办结事项可以通过登录全国统一规范的电子税务局进入该功能“未结事项告知”办理。

三、常见问答

(一)问:哪些纳税人可免予到税务机关办理清税证明,直接向市场监管部门办理注销登记?

答:根据《国家税务总局关于进一步优化办理企业税务注销程序的通知》(税总发〔2018〕149 号)及市场监管部门关于简易注销的规定,领取营业执照后未开展经营活动,申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,符合下列情形之一的,可免予到税务机关办理税务注销,直接向市场监管部门申请办理注销登记。

1.未办理过涉税事宜的;

2.办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。

另根据《国家税务总局广东省税务局关于进一步推进税务注销简化办的通知》(粤税发〔2020〕]69号)规定,对经人民法院裁定终结强制清算程序或终结破产程序的纳税人,纳税人(或其清算组、破产管理人)可直接向市场监管部门申请办理注销登记,免予到税务机关办理清税证明。税务机关依据市场监管部门共享的核准注销信息以及人民法院的相关裁定文书,处理核销“死欠”等相关涉税事项。

(二)问:如何打印清税证明?

答:方法一:请登录“全国统一规范电子税务局(广东)”(etax.guangdong.chinatax.gov.cn)的网站--企业业务登录--我要查询--税务文书电子送达查询--税务文书送达确认。

方法二:请登录“广东税务远程可视化办税”(推荐使用谷歌浏览器)(https://nsfw.guangdong.chinatax.gov.cn/zndb/poc/#/login):输入证件号码,手机接收验证码,选择对应业务和服务区域后点击【确定】→选择服务方式,按照对应的提示进行操作。

以上内容仅供参考,一切以现行税法及税收政策的具体规定为准。如仍有疑问,欢迎通过互动发起人工服务(推荐)或致电12366进行咨询。