1.【事项类别】

事项大类:社保费征收管理事项

分类分级事项:纳税服务事项

发起方式:依申请

办结方式:即时办结

受理渠道:办税服务厅、V-Tax远程可视化自助办税系统

省局主管处室:社会保险费处

管理服务对象:用人单位

全市通办:否

2.【业务概述】

用人单位的职工欠费数据提出冲账申请主要包括以下四种情形:

1.用人单位向税务机关申请冲销与职工不存在劳动关系期间的欠费;

2.职工本人向税务机关申请冲销与用人单位不存在劳动关系期间的欠费;

3.用人单位向税务机关申请冲销错误申报的社保费;

4.其他特殊情形。

3.【办理条件】

社保费的缴纳是以参保单位是否存在实际经营、参保人是否与用人单位存在事实劳动关系作为依据。参保单位被工商等部门吊销执照、或被税务机关认定为非正常的,则可从认定或吊销之日起不负担其应缴的社保费,同样,参保人有证据认定某时点后,已与该单位不存在劳动关系的,也可核销其该时点以后的欠费。

4.【政策依据】

|

文件名称 |

文件字号 |

制定机关全称 |

信息公开选项 |

条款号 |

条款内容 |

|

《中华人民共和国社会保险法》 |

中华人民共和国主席令第35号 |

全国人民代表大会常务委员会 |

主动公开 |

第六十条 |

用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。职工应当缴纳的社会保险费由用人单位代扣代缴,用人单位应当按月将缴纳社会保险费的明细情况告知本人。 |

|

《关于印发广东省社会保险费税务机关全责征收实施办法(暂行)的通知》 |

粤劳社函〔2008〕1789号 |

广东省劳动和社会保障厅、国家税务总局广东省税务局 |

主动公开 |

第三条第五款 |

参保单位未按规定缴纳和代扣代缴社会保险费的,由税务机关责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,从欠缴之日起,按日加收千分之二的滞纳金,并分险种划入财政专户。 |

5.【办理资料】

所有纸质资料需加盖单位公章。如一份有多页的需首末两页盖章,并加盖骑缝章。

|

序号 |

报送资料名称 |

类型 |

报送要求 |

资料形式 |

资料管理方式 |

业务印章 |

|||||||||||||

|

表证单书 |

证件 |

其他 |

必报 |

条件报送 |

留存备查 |

容缺报送 |

原件 |

复印件 |

报盘 |

在线填写 |

免填单 |

归档 |

查验 |

代保管 |

核销 |

税务机关出件 |

(出件时必填) |

||

|

1 |

1.《社会保险费单位应征数冲账申请表》(一式二份) |

√ |

|

|

√ |

|

|

|

√ |

|

|

|

|

√ |

|

|

|

|

|

|

2 |

提交详细的申请报告。(一式一份) |

|

|

√ |

√ |

|

|

|

√ |

|

|

|

|

√ |

|

|

|

|

|

|

3 |

用人单位不存在经营活动的证明 |

|

|

√ |

|

√ |

|

|

√ |

√ |

|

|

|

√ |

|

|

|

|

|

|

4 |

申请人身份证 |

|

√ |

|

|

√ |

|

|

√ |

√ |

|

|

|

|

√ |

|

|

|

|

|

5 |

职工离职、用人单位与职工不存在劳动关系的证明(证明需由离职职工亲笔签名及加盖单位公章)。 |

|

|

√ |

√ |

|

|

|

√ |

|

|

|

|

√ |

|

|

|

|

|

|

6 |

缴费基数错误须冲账的须提供缴费基数计算证明材料。(一式一份) |

|

|

√ |

√ |

|

|

|

|

√ |

|

|

|

√ |

|

|

|

|

|

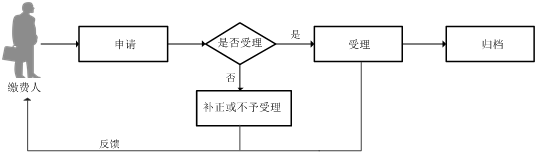

6.【纳税人办理流程图】

7.【受理部门】

办税服务厅

8.【办理地点】

国家税务总局广东省税务局第三税务分局(地址:广州市天河区花城大道767号北侧2楼办税服务厅)

附近建筑:马会家居

交通指引:地铁5号线潭村站C出口

9.【联系方式】

12366,020-37990999

温馨提示:本资料仅供参考,若与实际操作(含所需资料)不一致的,请以税务机关最新发布的文件为准。

资料下载:1.社会保险费单位应征数冲账申请表