近期,国家税务总局江门市税务局第二稽查局依法查处开平市齐裕胶粘制品科技有限公司(以下简称齐裕胶粘制品公司)虚报研发费用加计扣除偷税案件。经查,该公司在没有真实业务交易的情况下,接受供应商虚开的发票,虚报研发支出,违规享受研发费用加计扣除税收优惠政策,少缴纳企业所得税。此外,该公司还存在骗取出口退税等违法行为。江门市税务局第二稽查局依法作出追缴税款、加收滞纳金并处罚款共计1167.23万元的处理处罚决定。目前,涉案税款、滞纳金、罚款均已追缴入库。

“明星企业”激增的业务往来是真是假

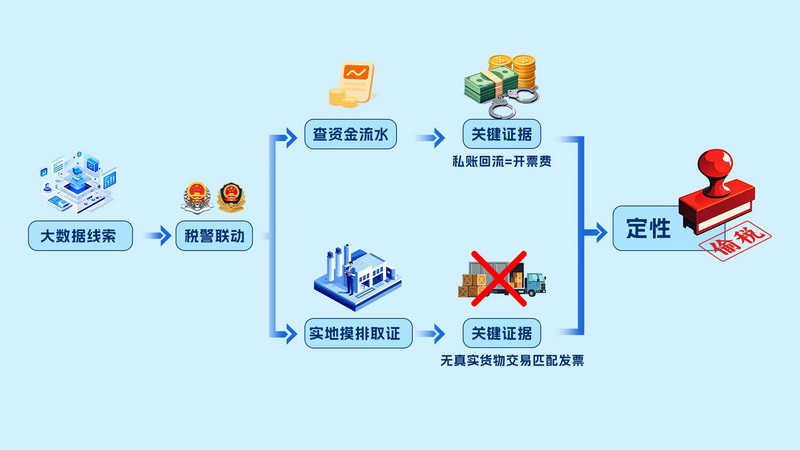

前期,江门公安经侦部门通过大数据系统进行日常监控时,发现齐裕胶粘制品公司与上游企业中山某薄膜公司的业务往来激增,并将疑点线索移交江门市税务局第二稽查局。

江门市税务局第二稽查局结合税收大数据综合分析发现,在齐裕胶粘制品公司看似正常生产经营的背后,却隐藏着一条陡峭的增长曲线。齐裕胶粘制品公司是当地的“明星企业”,主要经营胶粘材料、各类保护膜及胶粘带等产品,年销售额超亿元,在当地颇具知名度,头顶“高新技术企业”与“科技型中小企业”的“双重光环”,享受着15%的优惠税率和研发费用加计扣除的政策红利。中山某薄膜公司是齐裕胶粘制品公司的主要生产材料供应商,供货数量一直都比较稳定,但案发前多个月来,齐裕胶粘制品公司收到中山某薄膜公司开具的薄膜发票进项税额同比增长30%—40%,而齐裕胶粘制品公司同期主营收入没有明显增长,进销存在不匹配。

是什么原因导致两家企业的业务量突然激增?这家表面合规经营、业务庞杂的“明星企业”背后隐藏着什么不为人知的秘密?江门市税务局第二稽查局迅速深入开展检查。

待价而沽的“富余票”东窗事发

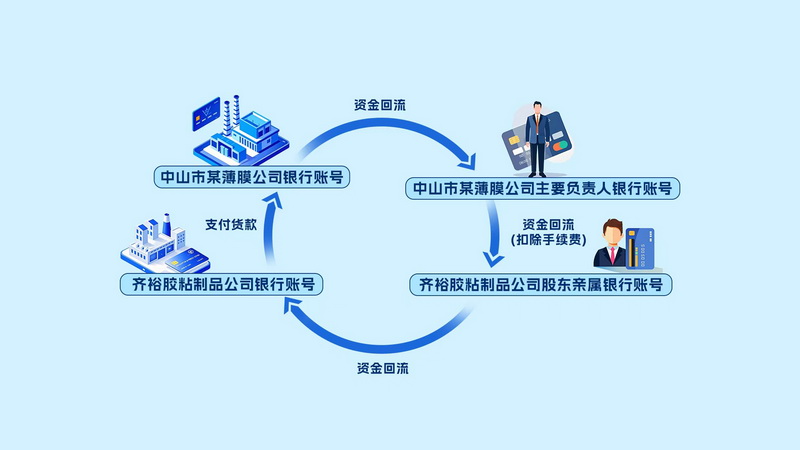

检查人员调取了齐裕胶粘制品公司、中山市某薄膜公司及其双方股东、实际控制人的银行流水。面对海量的数据,检查人员逐笔追踪、比对、勾连,发现齐裕胶粘制品公司实际控制人的个人账户频繁发生大额资金进出,一条条看似分散的资金线,最终形成了一个资金闭环:资金从齐裕胶粘制品公司账户流出,经过供应商中山薄膜公司账户短暂停留,最终又通过各个私人账户(特别是公司实际控制人及其关联人账户)流回起点。

虚报研发费用做法得不偿失

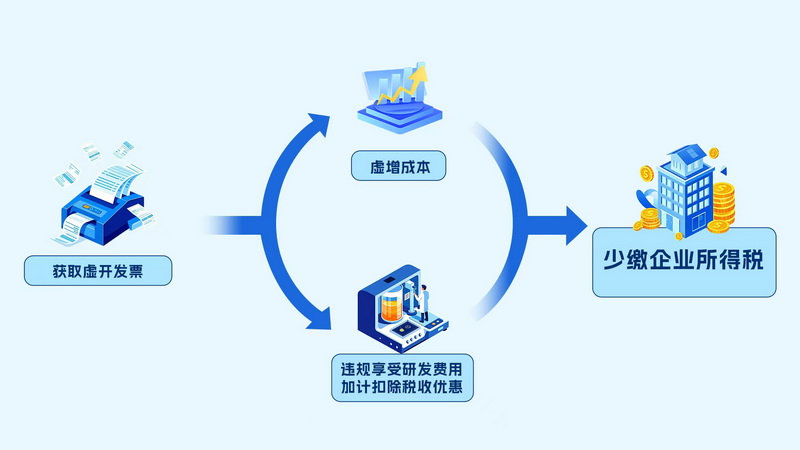

面对大量确凿证据,齐裕胶粘制品公司偷税行径无所遁形。据齐裕胶粘制品公司股东罗某供述,这些用“手续费”换来的虚假发票,一部分被用于虚增成本偷逃企业所得税,另一部分则被精心“包装”成齐裕胶粘制品公司的研发费用,成为其骗取加计扣除优惠的“道具”。此外,税务部门还查明齐裕胶粘制品公司存在骗取出口退税等违法行为。

根据《中华人民共和国税收征收管理法》第六十三条第一款:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

江门市税务局第二稽查局对齐裕胶粘制品公司骗税偷税等违法行为依法作出追缴税费款、加收滞纳金并处罚款的处理处罚决定。