近期,国家税务总局东莞市税务局稽查局联合东莞公安经侦部门,依法查处一起跨区域虚开发票团伙案件。经查,以彭某、杨某平为首的犯罪团伙为了牟取非法利益,虚假注册成立广东华思机械设备租赁有限公司(以下简称华思机械公司)等7户空壳企业,对外虚开增值税专用发票价税合计1.05亿元。相关涉案人员已被判刑并处罚金、没收违法所得。

不寻常的石油采购,浮现重重疑点

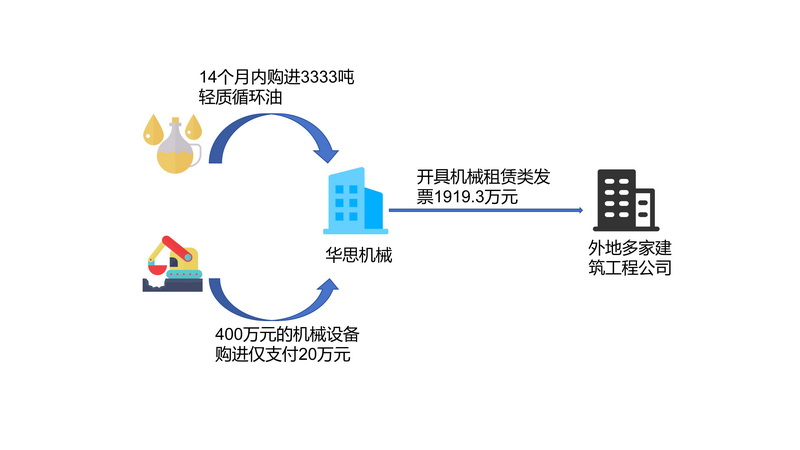

前期,东莞市税务局稽查局通过税收大数据分析发现,华思机械公司存在进销异常等多个疑点。数据显示,该公司曾采购几十台机械设备,但是约400万元的机械设备仅支付了20万元货款。同时,该公司销项均为租赁,累计向外地开具机械租赁费类增值税专用发票价税合计1919.3万元,远超企业机械租赁服务能力。检查人员还发现,华思机械公司在14个月内从外地购进轻质循环油3333吨,平均每月购入230多吨的轻质循环油。通常而言,挖掘机、吊机等机械设备一般添加柴油作为燃料,如果添加轻质循环油可能对机械设备的发动机造成损伤,华思机械公司购入大量轻质循环油不合常理。

购入的轻质循环油到底用在哪里?那些租赁业务是否真实?带着重重疑问,检查人员迅速到该公司注册地址开展实地核查,结果出人意料。该公司注册地址为东莞市某大楼2254号室,但是现场并没有明显的门牌号,进入虚掩的大门后,只有一些落满灰尘的空置“格子间”,每个“格子间”不足一平方米,无人办公,也无任何办公工具。检查人员现场多次拨打企业联系人电话也无人接听。

离开现场后,检查人员联系到企业法定代表人陈某典,面对询问,陈某典当即表示自己是挂名法人,对企业发票开具情况不了解,自己的老乡彭某是企业的财务负责人和实际控制人。随后,检查人员通过多种渠道联系上彭某,彭某承认自己是企业的实际控制人和发票业务处理人,并表示企业虽然在东莞注册,但实际经营地在外市,自己也常年在外地活动。

然而,检查人员发现彭某关联了多家东莞企业,这些企业均在同一时间段从同一地点搬迁到东莞,多数集中在石化及建筑行业的上下游链条,彭某或是这些企业的财务人员、或是法人代表。“常年在外活动”,却在东莞注册多家企业,彭某的反常行为让检查人员警惕起来。利用“挂名法人”打掩护,这正是虚开发票案件中不法分子为规避税务监管的典型操作。检查人员觉察到,彭某这个财务负责人“不简单”。

不简单的财务负责人,牵出背后网络

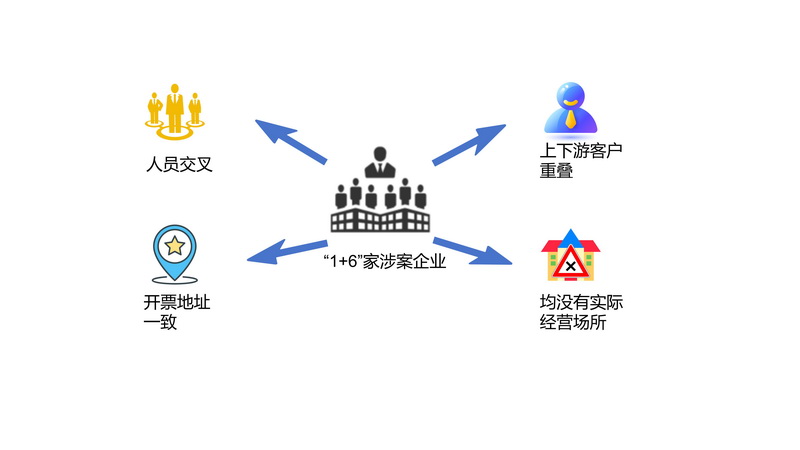

检查人员进一步展开调查,运用税收大数据进行综合分析,发现东莞市金影建设工程服务有限公司、东莞市信恒泰建材有限公司、东莞市禹金柳建筑装饰材料有限公司、广东博龙建设工程服务有限公司、广东鼎信泰建设工程服务有限公司、广东龙驰建设工程服务有限公司6户企业与华思机械公司存在人员交叉、开票地址一致、上下游企业重叠等疑点。实地调查发现这些企业均没有实际经营场所,均存在进销项异常、纳税申报异常的情况,多家企业的法定代表人也都表示自己是“挂名法人”。种种迹象表明,这些企业具有虚开发票团伙作案的特征。

为还原事实真相,检查人员以华思机械公司为突破口,对上游开具轻质循环油发票的企业开展外调协查取证,梳理出了一条隐蔽的资金回流路径:华思机械公司对公账户向上游企业转款后不久,公司财务负责人彭某等个人账户收到上游企业法定代表人回款,再打入华思机械公司对公账户,存在资金回流闭环现象。

东莞市税务局稽查局随即与公安部门成立联合专案组开展全面调查,对多家涉案企业的发票流、资金流、人员关系流展开多轮次穿透式分析,发现涉案的企业资金均为快进快出,彭某及其妻子彭某霞、老乡彭某锋等个人账户均与上下游企业人员有大额资金往来,资金回流金额合计超6000万元。一个以彭某、杨某平为首,涉及7户核心开票企业的涉税犯罪网络终于完整浮出水面。

法网恢恢疏而不漏,虚开发票不可取

彭某等人眼看税务部门没有再过多询问陈某典或其他相关人员,以为“风头”已过、自己侥幸逃脱法网。殊不知,税警联合专案组正通过各类信息数据搜集,全面掌握其犯罪证据。经过税警联合研判,专案组迅速实施联合抓捕,最终抓获犯罪嫌疑人5名,现场缴获电脑主机、各类公私印章等涉案物品一批。

面对一系列铁证,最终犯罪嫌疑人对虚开增值税发票行为供认不讳。经查,彭某、杨某平等人通过血缘、地缘关系勾结成团伙,虚假注册了多家建材、设备租赁以及建筑工程服务类的空壳企业,在没有实际运营的情况下,利用石化行业“富余票”多而建筑行业用票量大的特点勾连作案。一方面,从上游石化企业购入轻质循环油的增值税专用发票,为机械租赁企业提供大量虚假进项;另一方面,根据下游建筑企业需求,向其虚开机械租赁、建筑材料、建筑劳务等品目的增值税专用发票,用于抵扣增值税、列支成本。

《中华人民共和国发票管理办法》第二十一条第二款规定,任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。第三十五条第一款规定,违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

依据相关法律法规规定,东莞市税务局稽查局确认了华思机械公司等7户企业的对外虚开增值税发票违法行为,并向下游受票单位主管税务机关发出已证实虚开通知单。广东省东莞市第一人民法院对该案进行判决,彭某、杨某平等5名犯罪分子因犯虚开增值税专用发票罪,受到相关刑事处罚,分别被判处3年至10年9个月不等有期徒刑,并处相应罚金、没收违法所得。