近期,国家税务总局汕尾市税务局稽查局联合公安机关依法查处陆丰市税之友会计事务有限公司(以下简称“税之友公司”)及其法定代表人蔡某青介绍虚开增值税发票案件。经查,税之友公司及其法定代表人蔡某青在2020年至2022年期间,利用为企业代理记账的便利,在未发生真实交易的情况下,介绍十余家被代理公司虚开增值税普通发票199份,价税合计684.93万元。目前,公安机关已对蔡某青采取刑事强制措施。税务部门依据涉税专业服务管理规定,将税之友公司及其法定代表人蔡某青列为重点监管对象,采取纳入涉税服务失信名录等措施。

初现端倪:信息高度重合发现虚开线索

前期,汕尾市相关部门在查办涉农资金相关案件中,发现多家企业利用增值税普通发票套取国家涉农专项资金。汕尾市税务局稽查局接到移交线索后,迅速开展案情初步核查。

检查人员发现,数家看似毫不相干的企业,在开具增值税普通发票时,其下游受票企业却出现了惊人的重合。带着疑问,检查人员依托大数据平台对上游开票企业、下游受票企业的涉税信息进行了多维度的扫描比对。一个关键的发现打破了僵局:这些企业的办税员、财务负责人,甚至联系电话,均不约而同地指向了同一家涉税专业服务机构——税之友公司。这一反常的“交集”,揭示出税之友公司极有可能是隐藏在众多虚开发票企业背后的共同操盘手,一个以涉税专业服务机构为核心、精心伪装的虚开案件轮廓初现。

纵深穿透:异常资金回流显露虚假交易

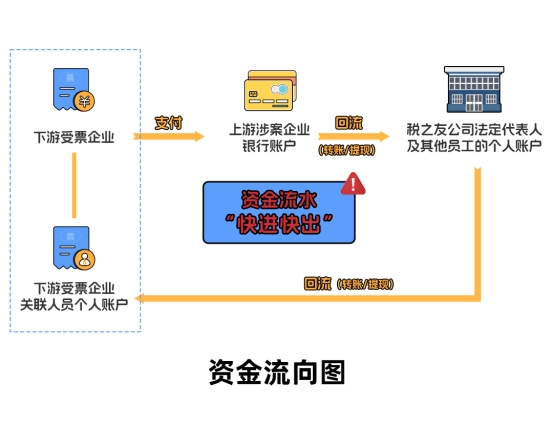

为进一步核实案情,检查人员启动资金穿透分析,依法对税之友公司、上游开票企业、下游受票企业以及相关人员的个人账户资金流水进行追踪调取,逐渐形成一幅清晰的“资金流向图”。

调查显示,税之友公司介绍12家上游公司向下游7家公司虚开增值税普通发票199份,上游公司开具发票后交由税之友公司进行代理记账。待年度结束后,税之友公司将登记的账册和发票归还给下游7家公司。下游受票企业将“货款”支付给上游开票企业后,资金并未用于任何实际生产经营,而是迅速转入税之友公司及其员工的个人账户,随后又悄然回流至下游受票企业关联人员的个人账户中,完成

一个封闭的“空转”循环。更为狡猾的是,这些“货款”仅有小部分通过转账方式回流,大部分是通过提取现金的方式进行回流,试图通过复杂的资金流来迷惑视野、掩人耳目。检查人员据此判定,税之友公司是这起虚开发票链条中不可或缺的“中枢”角色。

取证收网:高价代理费揭露虚开真相

在掌握充分外围证据后,检查人员对税之友公司进行实地检查。检查中发现,税之友公司与上游开票企业、下游受票企业均签订了《涉税服务代理协议》,提供代理记账、做账报税等涉税服务。然而,协议中一项名为“专账记账费用”的条目引起了检查人员的注意,其单次收费高达5000至10000元,而同类业务的市场价格仅为400元左右,相较之下明显偏高,显然这不是简单的记账服务。

随后检查人员依法对上游开票企业、下游受票企业相关人员进行调查取证,依法向税之友公司法定代表人蔡某青及相关工作人员进行询问。面对检查人员出示的异常资金流水、关联企业证据以及收费不合理等事实,税之友公司法定代表人蔡某青心理防线最终被突破,对介绍他人虚开增值税发票的违法事实供认不讳。经查,税之友公司及其法定代表人蔡某青利用为企业代理记账的便利,充当“掮客”,在没有业务交易的情况下,为被代理企业“牵线搭桥”,虚构业务往来,介绍虚开增值税普通发票,并利用公司员工的个人账户或采取直接提取现金的方式进行资金回流,企图“瞒天过海”。

根据《中华人民共和国发票管理办法》第二十一条第二款规定,任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。根据《中华人民共和国刑法》第二百零五条之一规定,虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

国家税务总局汕尾市税务局稽查局依据《中华人民共和国发票管理办法》第二十一条第二款第三项之规定对税之友公司及其法定代表人蔡某青介绍他人虚开增值税发票的行为定性为虚开发票。目前,公安机关已对蔡某青采取刑事强制措施。