【事项名称】

专项业务报告要素信息采集

【事项描述】

税务师事务所和从事涉税专业服务的会计师事务所、律师事务所应当于完成专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务的次月底前,报送《专项业务要素信息采集表》。

【受理部门】

涉税专业服务机构通过广东省电子税务局报送《专项业务报告要素信息采集表》。

【办理时限】

(一)涉税专业服务机构办理时限

完成专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务的次月底前。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整的,系统接收后即时办结。

【报送资料】

|

序号 |

资料名称 |

份数 |

备注 |

|

1 |

《专项业务报告要素信息采集表》 |

1 |

【办理流程】

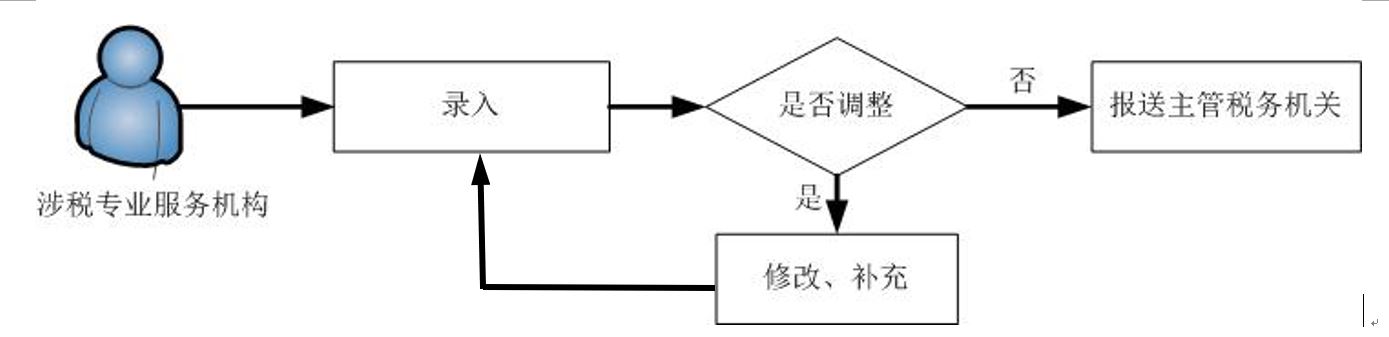

涉税专业服务机构在服务项目完成次月底前,登陆广东省电子税务局,录入《专项业务报告要素信息采集表》,发送到主管税务机关,生成专项业务报告信息采集编号。

【政策依据】

《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)。

【温馨提示】

涉税专业服务机构采集涉税专业服务协议要素信息中,涉及的专业税务顾问、税收策划、涉税鉴证、纳税情况审查四类服务项目,应按项目(有子项目的按子项目)分别报送专项业务报告要素信息。

【收费标准】

无