小伙伴们,还记得去年个税改革轰轰烈烈、铺天盖地的场景吗?那个时候大家对新税法可是摩拳擦掌,跃跃欲试,大半年过去了,不知道大家对个税政策、系统操作掌握的怎么样呢?小编可没闲着,整理出了一份独门秘籍,里面可都是你们平时问的多、拿不准的个税问题呢,快来修炼一下内功吧!

入门级别

1.扣缴客户端个税申报密码忘记了,一定要去办税服务厅排队改密码吗?这天气,出门一下,归来全熟……

看这边,足不出户就搞定!上线很久的“个税申报密码在线重置”功能还有同学不明白,赶快学起来!

为了方便扣缴单位首次获取扣缴客户端个税申报密码或日常重置,“个人所得税APP”和“自然人办税服务平台(WEB端)”增加了个税申报密码重置功能。不过请注意,密码很重要,只有扣缴单位的法定代表人和财务负责人才能自行线上操作获取或重置,无需再在扣缴客户端内修改申报密码操作啦~

本着“移动优先”的策略,今天重点教大家怎样在个税app上进行重置,随时随地解决问题!

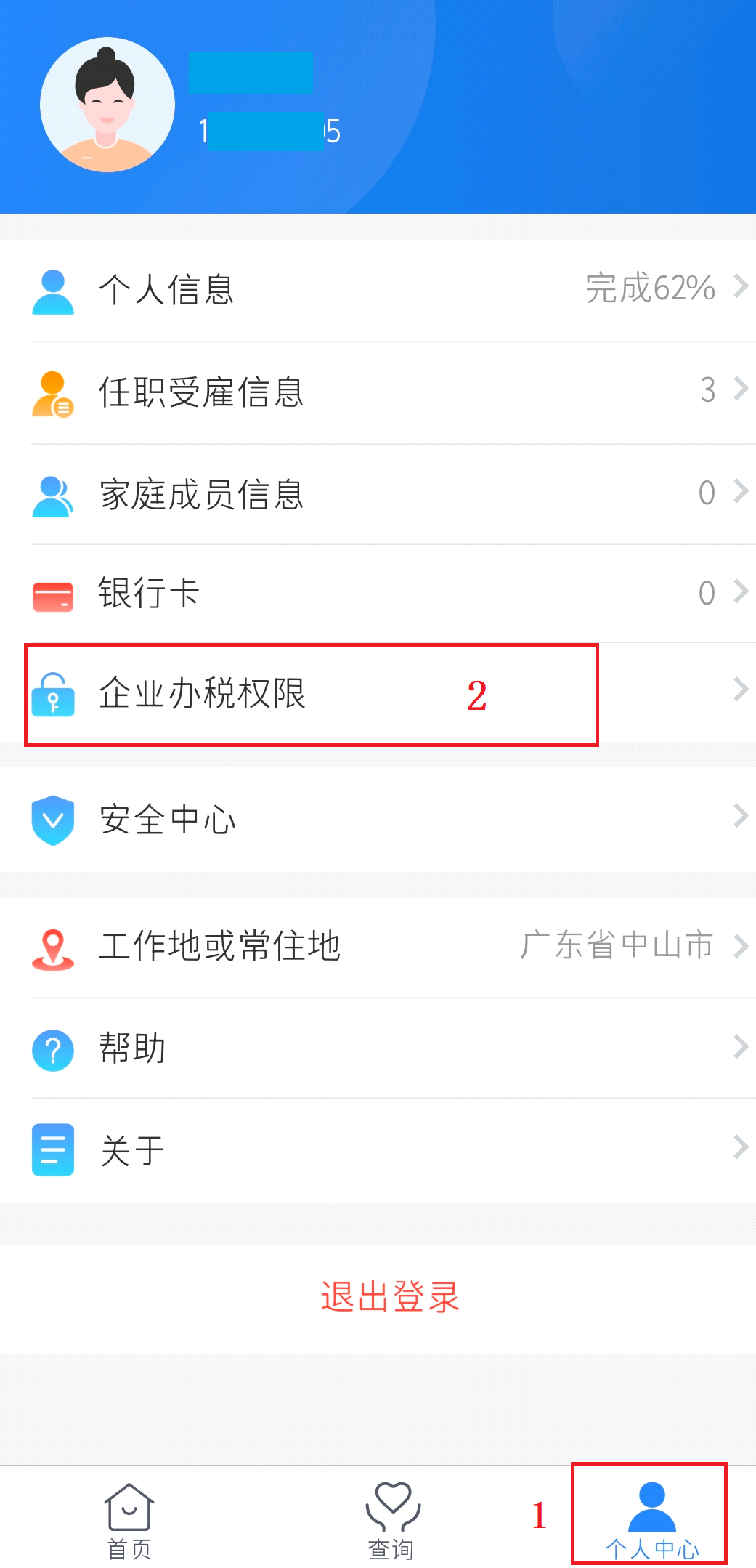

(1)用法定代表人和财务负责人的账号登录个税app——个人中心——点击“企业办税权限”菜单。

(2)进入企业办税权限后,选择要重置申报密码的单位进入,系统会自动判断该登录账号是否有绑定的手机,如果没有则会提示信息【您账户的手机号码尚未绑定,请先进入安全中心绑定手机】;如果已绑定,则成功进入申报密码重置页面,点击“重置申报密码”按照要求设置密码就ok啦!(密码格式要求大小写字母与数字8-20位的字符组合~)

2.在哪里可以简单快捷的看到我每个月缴纳了多少个税呢?

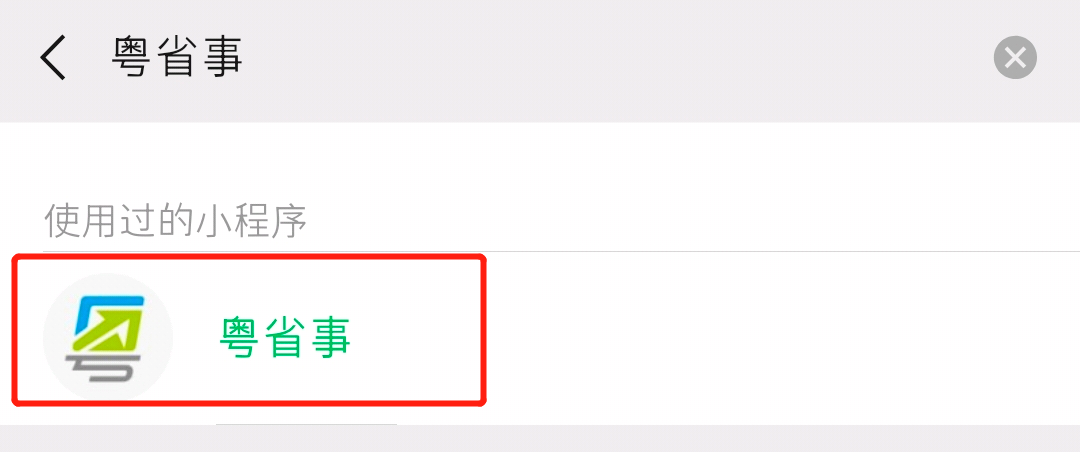

噔噔噔噔,再次隆重推荐“粤省事”小程序,这里主要告诉大家怎样在【税务】模块查询个税缴纳明细。如果细心,你会发现这里有各种电子证照和线上便民服务,强烈安利,“粤省事”,巨省事!

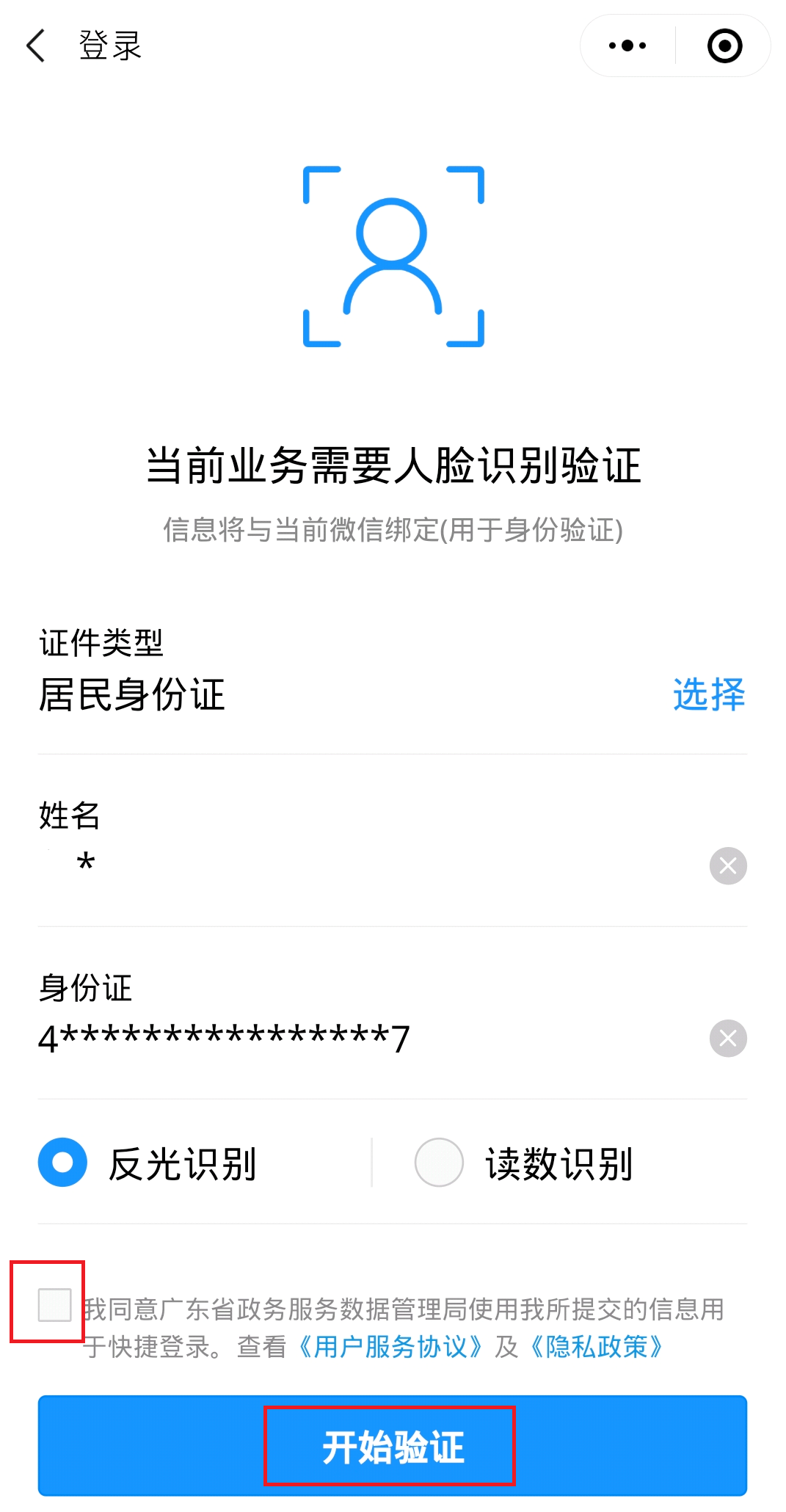

首先打开微信,在搜索栏搜索“粤省事”,点击进入小程序进行登录,非常简单,刷脸验证即可~

成功登录之后,选择【服务】模块下的【税务】专栏,你的个税缴纳金额就映入眼帘啦!

如果想要查询具体月份的缴纳明细,也是可以的。点击“缴纳明细”即可轻松查询。

小编叨叨叨:“粤省事”中还有个税计算器、电子税票开具(暂不支持开具2019年的电子税票以及查询2019年的完税证明)等功能,推荐大家多多使用!

进阶练习

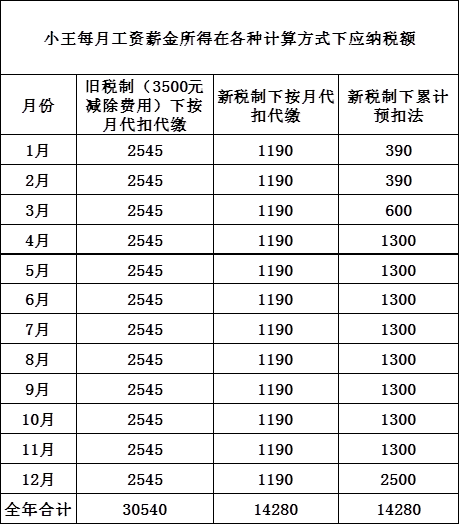

3.我每月收入都是22000,但我发现,每月预扣的个税金额貌似越来越多了!说好的减税呢?求解释!

别急,今天小编来一次性KO掉你内心的疑虑,部分月度纳税出现“前低后高,逐渐增加”现象的小伙伴们,读懂这个就能豁然开朗啦!

这种现象出现的原因是因为今年1月1日全面实施的新个人所得税法,对居民个人的工资、薪金所得,它的个税申报方式从原来的按月代扣代缴改为了累计预扣法,随着累计收入的增加,适用的税率从低到高,达到一定数额的时候就会产生税率跳档。

有人可能要问了,累计预扣法怎么算?税率跳档又是什么呢?

拿小本子记下这两个公式,考试要考!

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

光看公式可不行,举个例子你就明白:

小王只有一处工资、薪金所得,每月取得工资薪金收入22000,每月“三险一金”3000元,同时享受1000元的住房贷款利息专项附加扣除,不考虑其他因素影响,小王2019年每月需要预缴的个人所得税计算如下:

2019年1月:(22000*1-5000*1-3000*1-1000*1)*3%=390元

2019年2月:(22000*2-5000*2-3000*2-1000*2)*3%-390=390元

到了2019年3月,累计预扣预缴应纳税所得额为22000*3-5000*3-3000*3-1000*3=39000,应纳税所得额超出36000的部分按照10%所对应的税率级次分别计税,这时就出现了所谓的“税率跳档”。

所以2019年3月:(22000*3-5000*3-3000*3-1000*3)*10%-2520-390-390=600元,比前两个月的390元多了210元!先别急,假设小王每月的工资薪金所得相同,年底其依照累计预扣法计算的全年累计纳税金额和依照“按月代扣代缴”计算的全年应缴个税额是一样的!与2018年10月以前的旧税制相比,更是肉眼可见的收到了个税改革的红利哦!不信,你们看小编辛苦做出来的数学题!

终于解释清楚了税率跳档并不会多缴纳个税的问题了,那么新的问题又来了!既然两种计税方式的应缴个税一模一样,那设立这么繁复的累计预扣法为了啥?

其实,在累计预扣预缴方法下,对于只从一处取得工资薪金的纳税人来说,每个月预扣预缴的税款总额基本与年度应纳税额一致,汇算清缴时的压力就比较小,可以不用办理退税,有效减轻征纳双方的负担。对于月度收入波动较大的中高收入群体来说,可以避免在年终退税的麻烦。这样解释,是不是容易理解了?

今天的个税功夫练会了吗?如果还想继续深造修炼,那就给我们留言你想了解的“个税新招式”,我们一起切磋学习~