增值税小规模纳税人依据相关税收法律、法规的规定依法履行纳税义务,按照税收法律、法规、规章及其他有关规定,在规定的纳税期限内填报《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料,向税务机关进行纳税申报。纳税人在进行增值税申报时,应同时进行城市维护建设税、教育费附加和地方教育附加的申报。

年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;原增值税纳税人中非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人规定申报缴纳增值税;营改增纳税人中应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。

适用差额征税政策的纳税人,应以差额前的销售额确定是否按小规模纳税人进行纳税。

二、操作指引

(一)登录新电子税务局后,点击【我要办税】-【税费申报及缴纳】-【增值税及附加税费申报(小规模纳税人)】功能菜单。

(二)进入系统后,根据纳税人身份特征和历史涉税行为,系统自动匹配申报模式,分别为确认式申报、填表式申报。

1.如为确认式申报模式:

(1)系统会根据开票数据等进行部分数据自动预填,纳税人需要对税款所属期、预填的数据以及税(费)结果进行确认。

(2)纳税人确认销售收入是否正确,如存在未开票收入情况,纳税人可将未开票收入分货物及劳务与服务、不动产和无形资产,分别进行补录。

(3)纳税人若在确认式页面认为展示的数据不正确或需要修改其他数据,可点击【我要填表】,进入填表式申报模式,填写完成确认数据无误后点击【提交】。系统会根据纳税人切换填表式的次数,更改推荐的申报模式。

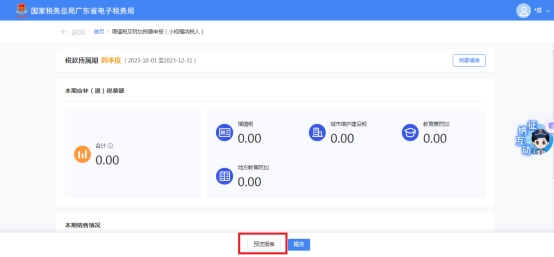

(4)纳税人如需预览申报表,可通过点击【预览报表】进行查看明细报表数据。

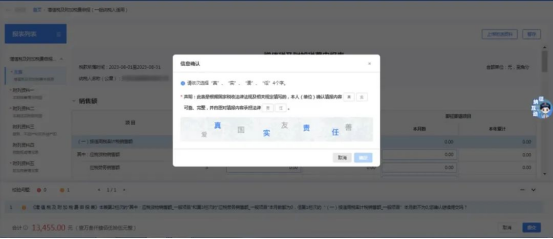

(5)纳税人填写完成确认数据无误后点击【提交】,并对本次申报的结果进行确认声明,按提示补全声明信息后,点击【确认】即可提交申报。

2.如为填表式申报模式:

(1)系统默认获取发票等经营数据并预填表单数据,纳税人可按实际情况进行调整。

(2)纳税人若需填写减免信息,则在“增值税减免税申报明细表”附表中选择减免性质代码及名称,并输入对应的减免税额信息。

(3)若纳税人在填表过程中出现错误或者违反表单内部勾稽关系的情况时(产生表间比对),系统将在纳税人点击提交按钮时进行提醒。

对于生成的表间比对异常,若是出现“填写校验不通过”,则纳税人必须根据左下角(红色)提示正确修改表单内容后,才能提交。

若是“提示类申报比对不通过”,纳税人可点击【确认提交】,直接进行申报,也可以点击【返回修改】,按照系统比对提示检查并修改原表单内容。修改完成之后可再次点击【提交】进行申报。

若是“强制类申报比对不通过”,纳税人可以根据系统提示点击【修改报表】;也可以点击【强制提交】,但会产生申报比对异常转办事项流转至税务机关,纳税人需跟踪比对异常处理情况,否则会影响纳税人发票开具等。

(4)申报成功后,可以点击【立即缴款】,完成本次申报涉及的税费款缴纳。如果暂时不进行税费款缴纳,也可以在首页中通过【我要办税】—【税费申报及缴纳】—【税费缴纳】进行税费款缴纳,但需要注意缴款期限,若超过缴款期限,系统会自动产生滞纳金。

三、注意事项

属于定期定额户的纳税人,在进入增值税及附加税费申报(小规模纳税人)申报功能菜单后,系统将自动展示定期定额户纳税人适用页面,如本期超定额,也可通过【我要办税】—【税费申报及缴纳】—【定期定额核定及申报】—【定期定额户自行申报】功能模块,自行申报缴纳增值税及其附加税费、个人所得税等其他已核定的税费种。

四、常见问题

(一)系统如何判断纳税人适用哪种申报模式?

答:系统根据纳税人的特征标签和涉税数据,自动适配纳税人的办税模式,系统共有两种模式,一是针对业务简单标签,系统推荐确认式办税,二是针对业务复杂,系统推荐填表式申报。

(二)如果预填的数据与我公司实际数据存在差异,我应当如何修改?

答:系统根据纳税人的涉税数据,按业务规则实现数据预填,纳税人对预填结果与实际经营不符的情况,针对确认式申报模式,可点击“销售收入”模块下的“货物及劳务销售额”、“服务、不动产和无形资产销售额”补录区域,按实际业务数据进行补录,纳税人也可点击“我要填表”切换进入到填表式申报模式,填写完成后,点击【确认】即完成调整。

(三)为什么补充了3%征收率的未开票收入后,应补退税额没有发生变化?

答:2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;因此调整3%征收率的销售额,仅影响数据复原到制式表单中的栏次,不影响最终的应补退税额。您可以通过界面最下方的“税费计算信息”模块中的免税额来核对免税数据是否正确。

(四)我仍想采用传统表单填报的方式申报模式,如何进行传统表单填报的方式申报?

答:在申报模式页面首行,有“我要填表”的显著字样,纳税人点击“我要填表”,即可进入到传统表单填报的方式申报模式。