一、业务概述

在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(以下统称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照《中华人民共和国车辆购置税法》规定缴纳车辆购置税。

二、操作指引

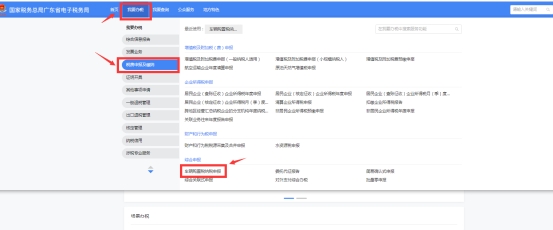

(一)纳税人登录新电子税务局系统后,点击【我要办税】-【税费申报及缴纳】-【车辆购置税纳税申报】功能菜单。

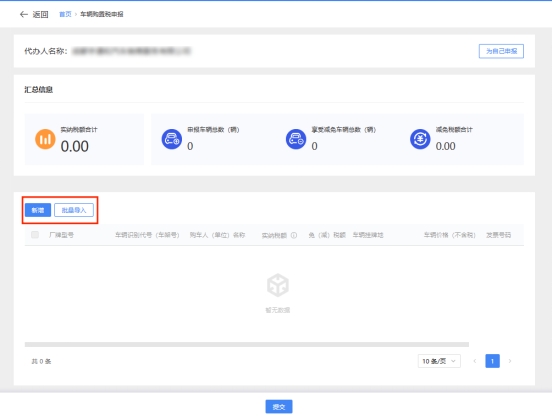

(二)进入系统后,根据纳税人登录方式及纳税人车辆购置信息,系统自动为纳税人适配申报模式,为代办纳税人适配代办申报模式,为购置人适配自行申报模式:

1.代办申报模式:

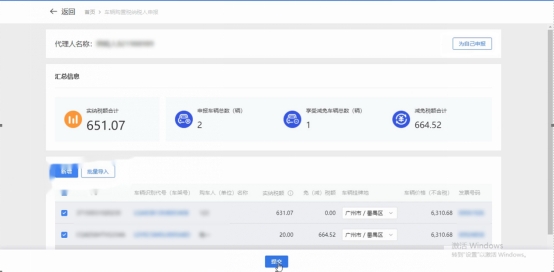

(1)系统为代办纳税人提供【新增】和【批量导入】两种申报方式。

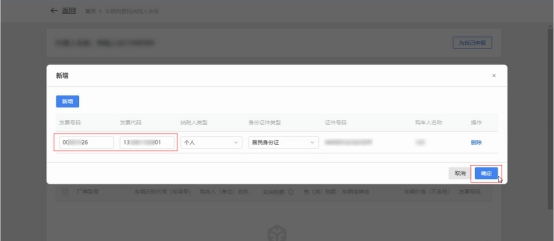

(2)代办纳税人点击【新增】进入购置车辆增加信息录入界面,纳税人录入相关信息,点击【确定】完成新增车辆录入。

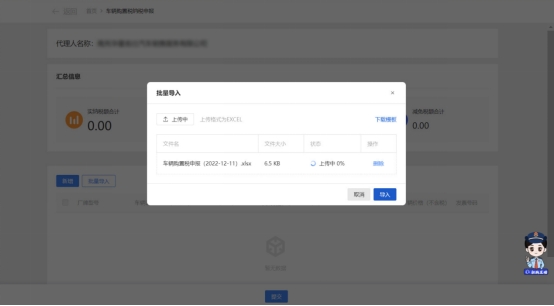

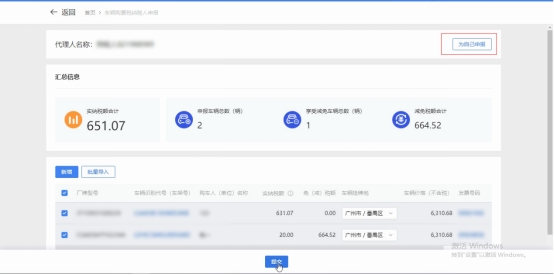

(3)代办纳税人点击【批量导入】进入购置车辆清单附件上传,纳税人首先“下载模板”,按模板填写完成后,点击【选择文件】,纳税人选择按模板填写的清单上传。

(4)代办纳税人点击【导入】,系统按附件清单载入车辆购置信息。

(5)代办纳税人如需为自己企业购置车辆申报,点击“为自己申报”进入自行申报模式,流程见本文“如为自行申报模式”描述。

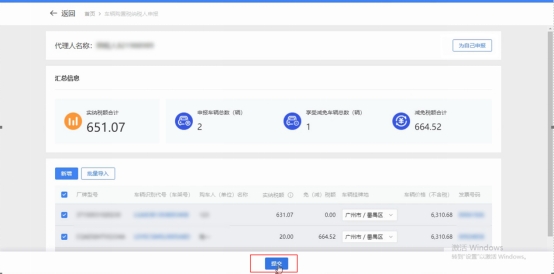

(6)纳税人点击【提交】,即进入车辆购置税纳税申报提交。

2.自行申报模式:

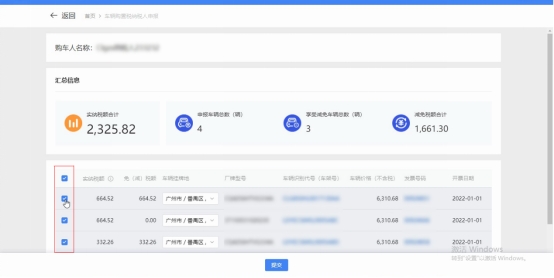

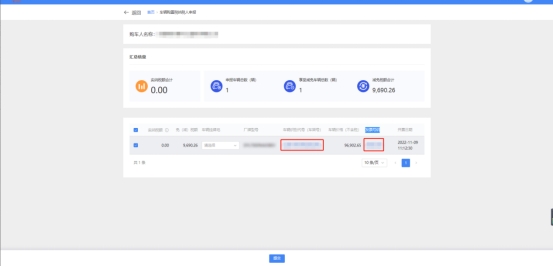

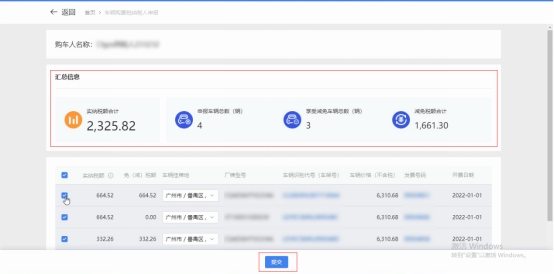

(1)系统自动带出纳税人购置车辆应申报信息,勾选待申报的车辆信息。

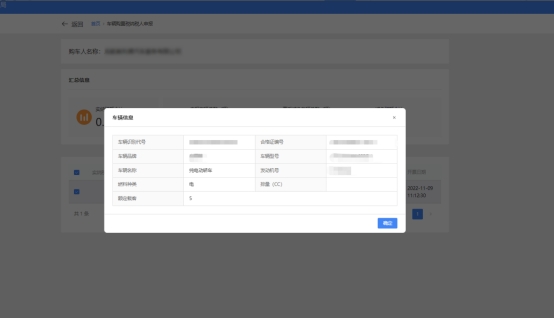

(2)纳税人可点击车辆识别代号(车架号)和发票号码,查验车辆、发票信息。

(3)纳税人确认勾选车辆申报数据是否完整正确,点击【提交】进入申报。

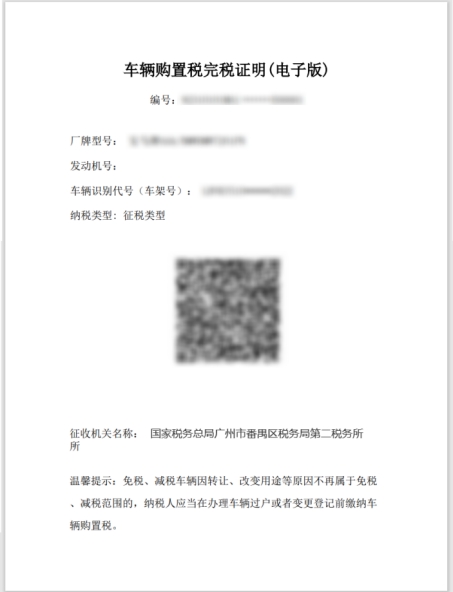

(4)系统返回申报成功,纳税人可以进行立即缴款,完成本次申报涉及的税费款缴纳,可以【下载完税证明】。

三、注意事项

(一)纳税人应到下列地点办理车辆购置税纳税申报:

1.需要办理车辆登记注册手续的纳税人,向车辆登记注册地的主管税务机关办理纳税申报;

2.不需要办理车辆登记注册手续的纳税人,向纳税人所在地的主管税务机关办理纳税申报。

3.所称纳税人所在地,是指纳税人机构所在地或者居住地。

(二)申报完成后,若实纳税额为0,则自动生成车辆购置税完税证(电子版),并将完税证自动推送至公安机关。若实纳税额大于0,则在完成税费缴纳后自动生成车辆购置税完税证(电子版),并将完税证自动推送至公安机关。

(三)车辆挂牌地根据企业生产经营地、自然人居住地、代办机构生产经营地带出区县级行政区划名称,本栏次支持手动修改选择。因车辆挂牌地的选择非常重要,请纳税人务必谨慎选择。

(四)申报系统将根据纳税人合格证信息、发票信息自动判断是否享受车辆购置税的减免。

(五)代办人申报当时未缴款,由购车人自行登录电子税务局税费缴纳功能进行缴纳,或者通过征收大厅缴纳。

二、常见问题

(一)系统如何判断纳税人适用哪种申报模式?

答:系统根据纳税人是否代办登录方式和纳税人名下购置车辆数据,自动适配纳税人的办税模式,系统共有两种模式,一是针对代办人员,自动进入代办申报模式,二是针对名下有待申报的自有车辆的纳税人,自动进行自行申报模式。

(二)我是代办企业办税,但需要为自己企业购置车辆申报,如果进行操作?

答:在代办申报模式页面首行,有“为自己申报”的显著字样,纳税人点击“为自己申报”,即可进入代办企业自行申报模式,系统自动带出自己购置车辆待申报信息。