一、业务概述

首次申报车船税或者需要新增车船信息时,需要进行车船税税源信息采集,以便进行税源信息管理。

(一)登录新电子税务局后,点击【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】功能菜单;

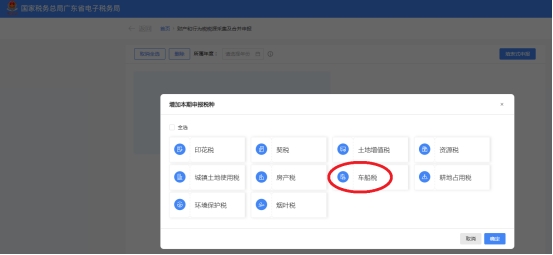

(二)点击【新增税种】;

(三)选择【车船税】,点击【确定】按钮;

(四)点击【税源采集】,点击【确定】按钮,进入车船税税源明细表界面;

(五)点击【新增税源】;

(六)然后在【新增车辆】或【新增船舶】填写车辆与船舶的详细信息,确认无误后点击【保存】;

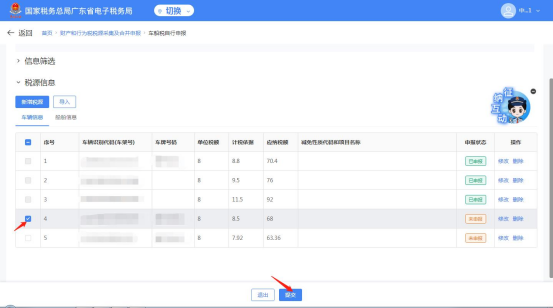

(七)完成税源采集后,选择需申报的税源信息,点击【提交】;

(八)核对应纳税额,确认无误后提交申报

(九)完成申报

答:购置的新船舶,购置当年的应纳税额自取得船舶所有权或管理权的当月起按月计算,应纳税额为年应纳税额除以12再乘以应纳税月份数。

(二)已完税的船舶发生盗抢、报废、灭失的,如何处理?

答:在一个纳税年度内,已完税的船舶被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。已办理退税的被盗抢船舶失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

(三)在同一纳税年度内,已缴纳车船税的船舶办理转让过户的,如何处理?

答:在同一纳税年度内,已缴纳车船税的船舶办理转让过户的,不另纳税,也不退税。

(四)关于车船因质量问题发生退货时的退税?

答:已经缴纳车船税的船舶,因质量原因,船舶被退回生产企业或者经销商的,纳税人可以向纳税所在地的主管税务机关申请退还自退货月份起至该纳税年度终了期间的税款。退货月份以退货发票所载日期的当月为准。