实行查账征收方式申报企业所得税的居民企业(包括境外注册中资控股居民企业)应当在纳税年度终了之日起5个月内,在年度中间终止经营活动的应当在实际终止经营之日起60日内,依照税收法律、法规、规章及其他有关规定,自行计算本纳税年度应纳税所得额、应纳所得税额和本纳税年度应补(退)税额,向税务机关提交《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》及其他有关资料,进行年度纳税申报。

(一)登录新电子税务局后,点击【我要办税】 -【税费申报及缴纳】- 【居民企业(查账征收)企业所得税年度申报】功能菜单。

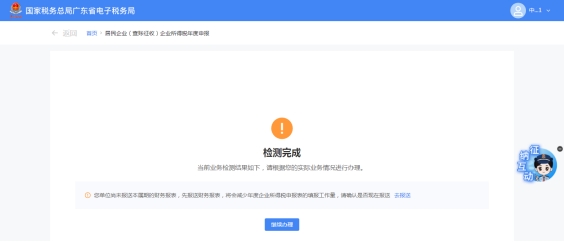

(二)系统会自动对业务前置事项进行检测,纳税人需根据实际情况进行处理,或点击继续办理。

(三)进入申报页面后,系统会弹出相关提示,分别点击“已阅读”和“确定”。

(四)居民企业(查账征收)企业所得税年度申报分为四个操作步骤:填报基本信息、表单选择、填报报表、提交报表。如下图:

(五)进入功能后首先显示企业基本信息填报界面,基本信息包括:基本经营情况、有关涉税事项情况、主要股东及分红情况。

1.基本经营情况根据企业登记、财务会计制度备案等信息自动带出,纳税人根据实际情况进行调整。如下图:

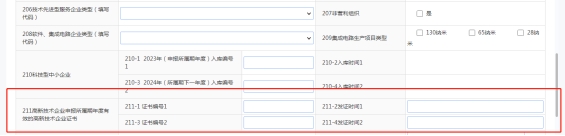

2.有关涉税事项情况由企业根据实际情况进行填报,如企业属于高新技术企业则可在对应栏次填写相应的信息。如下图:

3.主要股东及分红情况根据企业登记信息自动带出,纳税人根据实际情况进行调整。如下图:

4.如企业保存基本信息,尚未完成申报而又变更登记信息如变更行业等,可点击“获取初始化数据”按钮更新企业基本信息。如下图:

(六)基本信息填报完成后点击“下一步”按钮进入表单选择界面。

1.表单选择界面A000000、A100000、A106000为必报表,其他表单根据企业基本信息系统进行默认勾选。如纳税人为一般企业可选择A101010、A102010表,不可勾选金融企业、事业单位、民间非营利组织相关表单。如下图:

2.如企业为总机构,则默认勾选A109000、A109010表。如下图:

3.如企业基础信息表填写了高新技术企业信息,则默认勾选A107041、A107040表。

(七)表单选择完成后,点击“下一步”按钮进入报表填报界面。如下图:

1.在左侧报表列表点击报表名称可切换至对应的申报表,并按实际情况及页面要求填写表单。如下图:

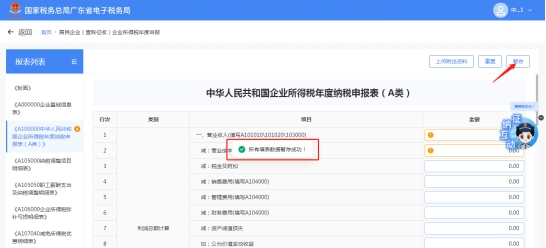

2.如纳税人已报送同期财务报表,则系统自动获取利润表“营业收入”、“营业成本”、“税金及附加”、“销售费用”“管理费用”、“财务费用”、“资产减值损失”、“投资收益”、“营业外收入”、“营业外支出”,预填到居民企业(查账征收)企业所得税年度申报表单对应行,纳税人也可对预填的数据进行修改,如下图:

3.纳税人填报数据时可点击右上方“暂存”按钮对填报的数据进行保存。如下图:

4.如纳税人需清除填报的数据可点击右上角“重置”按钮,清空所有申报表的已填数据,并重新初始化申报表。如下图:

5.如纳税人填报数据存在阻断性错误,在点击“提交申报”按钮时在右侧弹出错误提示,纳税人需根据提示对报表进行调整。

(八)报表填报完成且数据校验无误后点击“提交申报”按钮。系统提示是否需要进行风险提示服务。如下图:

(九)纳税人可点击“风险提示服务”按钮进行风险扫描,系统反馈风险扫描结果,纳税人可点击“修改表单”对报表进行修改,也可点击“继续申报”按钮提交申报。如下图:

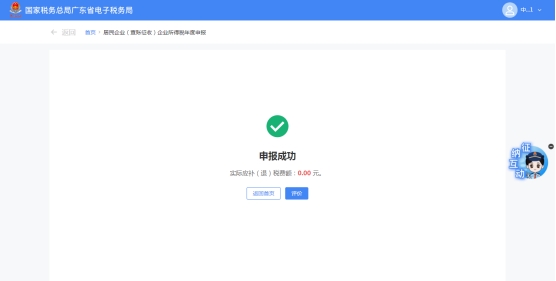

(十)申报成功后,可以进行立即缴款,完成本次申报涉及的税费款缴纳。如下图:

三、注意事项

(一)纳税人对报送材料的真实性和合法性承担责任。

(二)居民企业(查账征收)在办理年度申报时在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款;2021年及以后年度纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。纳税人符合缓缴企业所得税政策的,按相关规定办理。

(一)为什么有的纳税人申报时不能实现数据预填?

答:如A100000表的“营业收入”栏次,当纳税人在《企业所得税年度纳税申报基础信息表》(A000000)中“109小型微利企业”选择“否”时,不能实现财务报表利润表数据预填,数据由A101010\101020\103000表填报后带出;当“109小型微利企业”选择“是”时,“营业收入”根据利润表自动预填数据。

(二)如果预填的数据与我公司实际数据存在差异,我应当如何修改?

答:系统自动获取同一所属期的财务报表利润表“营业收入”、“营业成本”、“税金及附加”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“投资收益”、“营业外收入”、“营业外支出”、“资产处置收益”,预填到居民企业(查账征收)企业所得税年度申报表单对应行,如与公司实际数据存在差异可对预填数据进行修改。